Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Mai 2023!

5 Ideen für deine Watchlist im Mai 2023

In dieser Ausgabe dabei: NEE, QCOM, SWK, UL & OHI

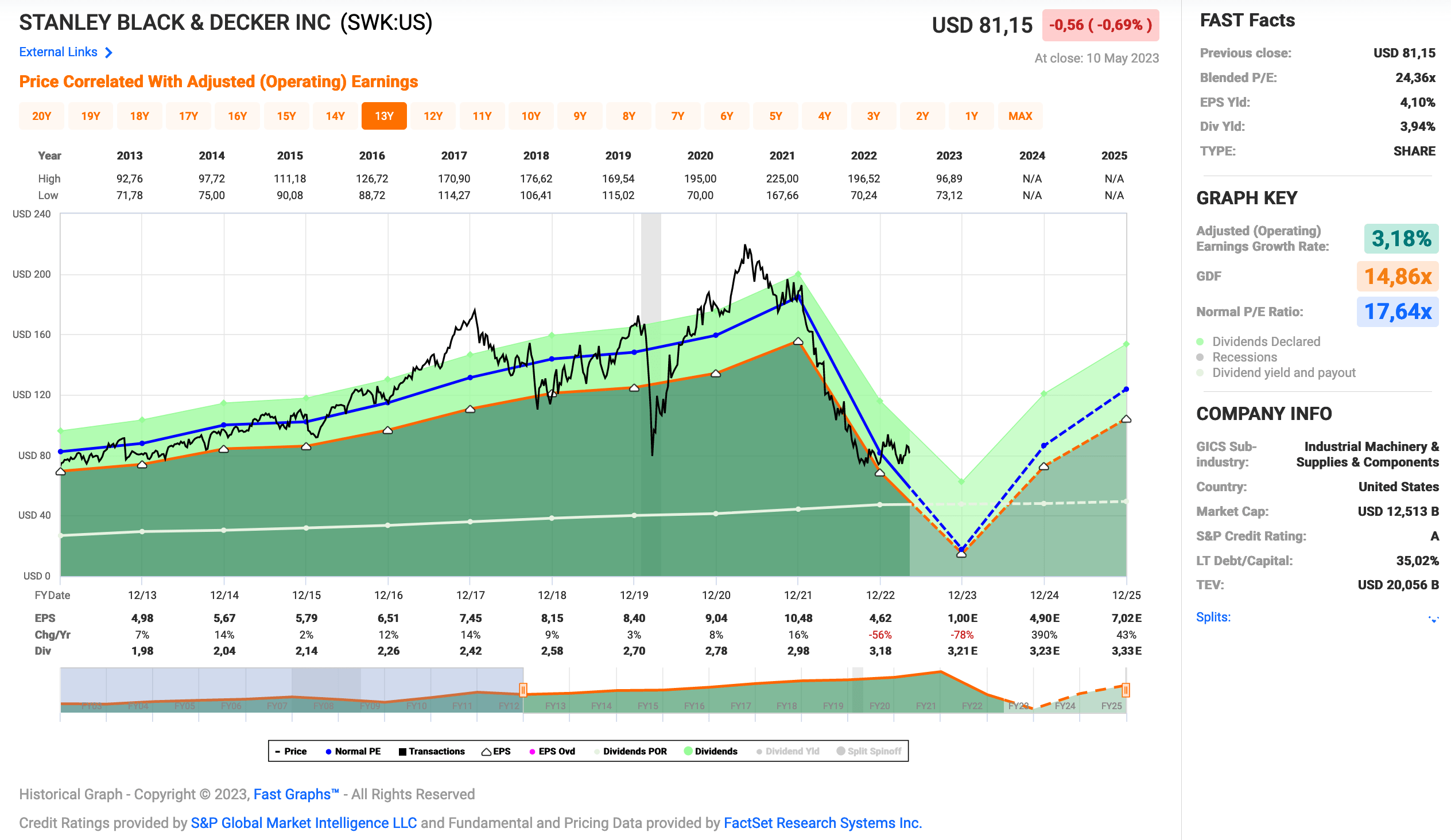

Idee #3: Stanley Black & Decker Inc. (SWK)

Stanley Black & Decker, Inc. ist in den Vereinigten Staaten, Kanada, dem übrigen Amerika, Frankreich, dem übrigen Europa und Asien in den Bereichen Werkzeuge und Aufbewahrung sowie Industrie tätig. Das Segment Tools & Storage bietet Produkte für den professionellen Gebrauch an, darunter kabelgebundene und kabellose Elektrowerkzeuge und -geräte sowie Druckluftwerkzeuge und Befestigungsmittel für den professionellen Gebrauch; und Produkte für den Endverbraucher, wie kabelgebundene und kabellose Elektrowerkzeuge, hauptsächlich unter der Marke BLACK+DECKER, sowie kabelgebundene und kabellose Rasen- und Gartenprodukte und entsprechendes Zubehör; Produkte für den Hausgebrauch sowie Handwerkzeuge, Elektrowerkzeugzubehör und Aufbewahrungsprodukte. Dieses Segment vertreibt seine Produkte über Einzelhändler, Distributoren, Händler und einen Direktvertrieb an professionelle Endverbraucher, Distributoren, Händler, Einzelhandelskunden und Industriekunden in verschiedenen Branchen. Das Industriesegment des Unternehmens bietet technische Befestigungssysteme und -produkte für Kunden in der Automobil-, Fertigungs-, Elektronik-, Bau-, Luft- und Raumfahrt- und anderen Industrien an; es bietet Pipeline-Inspektionsdienste an und verkauft Hydraulikwerkzeuge und leistungsgesteuerte Anbaugeräte für schwere Maschinen. Dieses Segment bedient die Öl- und Erdgaspipeline-Industrie und andere Industriekunden. Das Unternehmen verkauft auch automatische Türen an gewerbliche Kunden. Das Unternehmen war früher unter dem Namen The Stanley Works bekannt und änderte im März 2010 seinen Namen in Stanley Black & Decker, Inc. Stanley Black & Decker, Inc. wurde 1843 gegründet und hat seinen Hauptsitz in New Britain, Connecticut.

Kommen wir zu meinem Sorgenkind, Stanley Black & Decker.

Der aufmerksame Blogleser weiß, dass ich seit 2022 in Stanley Black & Decker investiert bin. Man ahnt es schon, die Kursschwäche ausnutzen und „günstig“ bei diesem Dividendenaristokraten einsteigen. Ja ja, alles klar.

Nun, es ist noch zu früh, um ein Fazit zu ziehen, aber ich muss zugeben, dass die Entwicklung etwas nachdenklich stimmt. Das Management nannte die damaligen Probleme, zuerst die Engpässe in der Lieferkette, dann die zu vollen Lager, weil man gegensteuern wollte und es dann doch nicht so schlimm kam, plus die abflauende Nachfrage nach Ende der Pandemie. Unglückliche und teilweise falsche Entscheidungen kamen zusammen und man stand vor einem Scherbenhaufen.

Das Management blieb zumindest nicht untätig, sondern steuerte mit Maßnahmen gegen. Die augenfälligste ist sicherlich das 500 Millionen USD schwere Kosteneffizienzprogramm, das dem Kostendruck entgegenwirken und die Margen wieder positiv beeinflussen soll. Die Ergebnisse lassen noch auf sich warten, auch wenn es in dieser Hinsicht verhalten positive Aussichten gegeben hat, ohne dass man sich jedoch wirklich festgelegt hätte.

Ich hätte mir da ein stärkeres Commitment (Zusagen) vom Management von Stanley Black & Decker erwartet.

Das Jahr 2022 hat man mit einem negativen Cash Flow abgeschlossen und auch das Jahr 2023, das zwar mit einem positiven Cash Flow (0,5 – 1,0 Mrd. USD) geplant ist, sehe ich in dieser Hinsicht kritisch. Ein negativer Cash Flow ist etwas, was ich überhaupt nicht gerne sehe, was ich aber für 1-2 Jahre akzeptieren kann, wenn es der großen Sache dient.

Ich glaube aber auch nicht, dass Stanley Black & Decker deswegen die Dividende kürzen wird. Man wird versuchen, den Track Record (Erfolgsbilanz) von 56 Jahren ununterbrochener Dividendenerhöhungen beizubehalten. Daher gehe ich davon aus, dass es auch 2023 eine Dividendenerhöhung um den symbolischen 1 Cent geben wird.

Ein Bereich, in den das Management Wachstumshoffnung setzt, ist der Automobilsektor. Der Trend weg vom Verbrennungsmotor hin zum Elektroauto scheint sich für Stanley Black & Decker positiv auszuwirken. Während das Unternehmen als Zulieferer bei Verbrennungsmotoren noch einen Umsatz von ca. 10 USD pro Auto erzielte, sollen es beim Elektroauto mindestens 30 USD sein, mit einem Potenzial von bis zu 60 USD pro Auto. Das Unternehmen profitiert also durchaus von dieser Veränderung im Automobilmarkt.

Leider konnte ich keine Angaben finden, mit welchen Herstellern man da zusammenarbeitet. Weiß das jemand?

Der Industriesektor (wozu Automotive zählt) macht aktuell nur ca. 15% der Umsätze bei Stanley Black & Decker aus, da ist also durchaus Potential und eine fortschreitende Diversifizierung ist ja auch ganz gut.

Ich glaube, als Investor bei Stanley Black & Decker braucht man weiterhin viel Geduld und leider auch etwas Hoffnung. Letzteres ist eigentlich keine gute Basis für ein Investment. Mhhh…

Aber hey, wer macht schon immer alles richtig und abgerechnet wird bekanntlich zum Schluss. 😉

Stanley Black & Decker ist ein sogenannter Dividend Champion* und hat die Dividende die vergangenen 56 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,4% und in den letzten 3 Jahren um 5,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 4,98 USD in 2013, auf 4,62 USD in 2022 und für 2023 werden 1,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 24,4 und liegt damit deutlich über dem Schnitt der letzten 10 Jahre von 17,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,9%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei akzeptablen 68,8%.

Das S&P Credit Rating ist A (Investment Grade).

Ich finde Preise um und unterhalb von 65,- USD bzw. 59,- EUR interessant und unter den gegebenen Umständen nur, wenn die Dividendenrendite bei 5% oder mehr notiert.

Idee #4: Unilever PLC (UL)

Unilever PLC ist ein Unternehmen der Konsumgüterindustrie, das in der Herstellung von Produkten mit hoher Umschlagshäufigkeit tätig ist. Das Unternehmen ist in den Segmenten Beauty & Wellbeing, Personal Care, Home Care, Nutrition und Ice Cream tätig. Das Segment Beauty & Wellbeing beschäftigt sich mit dem Verkauf von Haarpflegeprodukten, wie Shampoo, Conditioner und Styling; Hautpflegeprodukte einschließlich Gesicht, Hand und Körper Feuchtigkeitscreme; und Prestige Schönheit und Gesundheit & Wohlbefinden Produkte, die die Vitamine, Mineralien und Ergänzungen umfasst. Das Segment Körperpflege bietet Hautreinigungsprodukte wie Seife und Duschgel, Deodorant und Mundpflegeprodukte wie Zahnpasta, Zahnbürste und Mundwasser. Das Segment Home Care vertreibt Textilpflegeprodukte wie Waschmittel, Flüssigwaschmittel und Klarspüler sowie Produkte für Haushalt und Hygiene, Textilverbesserer, Wasser- und Luftwellness. Das Segment Ernährung umfasst den Verkauf von Hilfsmitteln zum Selberkochen, darunter Suppen, Bouillons und Würzmittel, Dressingprodukte wie Mayonnaise und Ketchup sowie Getränke und funktionelle Ernährungsprodukte wie Horlicks und Boost sowie Teeprodukte. Das Segment Speiseeis bietet Speiseeisprodukte an, darunter Speiseeis für zu Hause und für den Außer-Haus-Verzehr. Es bietet seine Produkte unter den Marken AXE, Bango, Ben & Jerry’s, Cif, Comfort, Domestos, Dove, Equilibra, Hellmann’s, Knorr, LUX, Lifebuoy, Liquid I.V., Love Beauty & Planet, Magnum, OLLY, OMO, Onnit, Rexona, Seventh Generation, SmartPants, Sunsilk, The Vegetarian Butcher, Vaseline, und Wall’s an. Das Unternehmen wurde 1860 gegründet und hat seinen Hauptsitz in London, Vereinigtes Königreich.

Auch Unilever befindet sich in meinem Dividendendepot, sogar als eine der größten Positionen. Ich habe hier in den letzten zwei Jahren regelmäßig zugekauft und zumindest aus heutiger Sicht offenbar einen ganz guten Zeitpunkt erwischt.

Denn nachdem mein Sparplan ausgelaufen ist, ist der Kurs gestiegen und hat in wenigen Wochen eine ordentliche Performance hingelegt. Manchmal gehört halt auch etwas Glück dazu.

Das Ganze wurde nicht zuletzt dadurch vorangetrieben, dass aktivistische Investoren auch bei Unilever eingestiegen sind und auf deren Drängen hin nun endlich zum 1. Juli 2023 der CEO ausgetauscht wird. Ob der Neue (Hein Schumacher) jetzt wirklich der große Wurf ist, muss sich aber erst noch zeigen.

Als ich hörte, dass er früher CEO von Kraft Heinz war, war meine Vorfreude sofort wie weggeblasen. Ich habe nie in Kraft Heinz investiert, weil mir der Laden immer suspekt war. Und jetzt kommt der ehemalige CEO von dort zu Unilever und soll es reißen? Ich weiß nicht, was ich davon halten soll.

Ich werde die Situation genau beobachten. In meinen Augen hat Unilever mit seinen vielen starken Marken und der großen Präsenz in den Emerging Markets viel Potenzial, das endlich gehoben werden sollte. Leider bin ich mir nicht sicher, ob Hein Schumacher dafür der Richtige ist. Argh!

Auf jeden Fall ist das Thema Inflation nicht so schlimm, wie man meinen könnte. Alle großen Konsumgüterhersteller scheinen über eine ausreichende Preissetzungsmacht zu verfügen, die es ihnen erlaubt, die Preise im Rahmen der Inflation oder darüber hinaus anzuheben.

So ist es auch Unilever gelungen, die Preise so weit anzuheben, dass die gestiegenen Kosten unter dem Strich kompensiert werden konnten und darüber hinaus ein erfreulich geringer Rückgang des Verkaufsvolumen ausgeglichen werden konnte.

Die Zahlen für das 1. Quartal 2023 sehen also sehr vielversprechend aus und machen Lust auf mehr. Der erwähnte Rückgang des Verkaufsvolumens fiel sehr gering aus und stoppte damit endlich den Trend des seit einigen Quartalen langsam voranschreitenden Umsatzrückgangs.

Die Dividende bleibt derzeit bei den eingefrorenen 0,4268 EUR pro Quartal, die es so seit 2020 gibt. Oben im Fastgraphs ist die Dividende in US-Dollar umgerechnet, daher kann es aufgrund von Währungsschwankungen so aussehen, als hätte es eine Dividendenkürzung gegeben.

Hat es aber nicht. Trust me! 😉

Last but not least sei erwähnt, dass Unilever noch bis Juli 2023 ein Aktienrückkaufprogramm in Höhe von 750 Mio. USD laufen hat. Ich habe keine Informationen darüber, ob dieses Programm bereits durchgeführt wurde oder nicht, aber ich hoffe, dass zumindest der Großteil der Käufe zu den sehr niedrigen Preisen im Jahr 2022 getätigt wurde.

Unilever ist nicht mehr in der Dividend Champions List enthalten, da die Dividende seit 2020 bei 0,4268 EUR/Quartal nur noch konstant gehalten wird. Immerhin wurde sie aber auch nicht gesenkt.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 2,18 USD in 2013, auf 2,77 USD in 2022 und für 2023 werden 2,83 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,4 und liegt damit leicht unter dem Schnitt der letzten 10 Jahre von 19,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei akzeptablen 64,3%.

Das S&P Credit Rating ist A+ (Investment Grade).

Ich finde Preise um und unterhalb von 42,- USD bzw. 38,25 EUR interessant und immer, wenn die Dividendenrendite bei 4% oder mehr notiert.

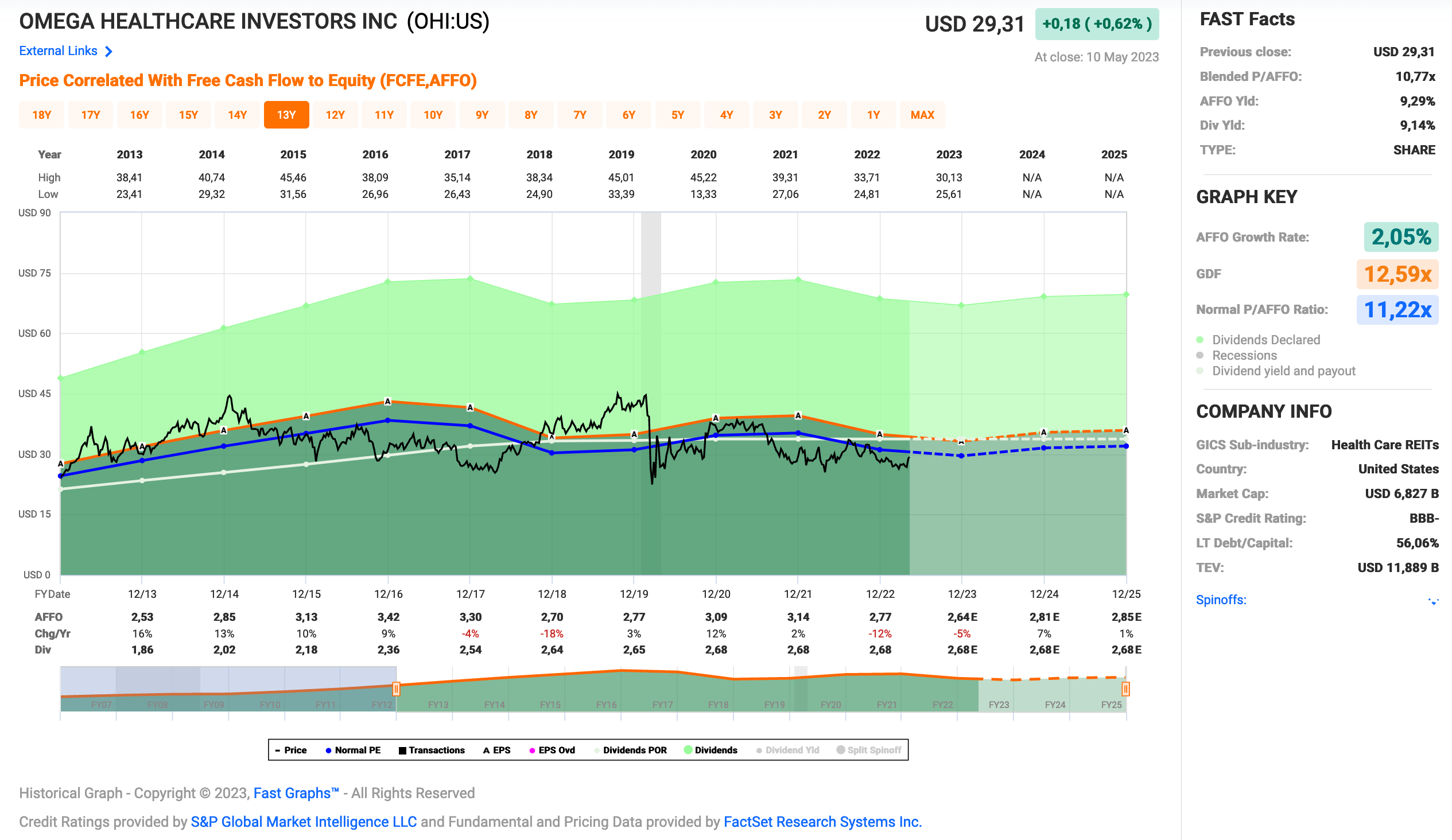

Idee #5: Omega Healthcare Investors Inc. (OHI)

Omega Healthcare Investors ist ein börsennotierter Real Estate Investment Trust (REIT) mit Sitz in Hunt Valley, Maryland, USA. Der REIT ist auf die Investition in Immobilien im Bereich der Gesundheitsversorgung spezialisiert, insbesondere auf Seniorenwohnheime und Pflegeeinrichtungen. Omega Healthcare Investors besitzt und betreibt eine umfangreiche Immobilienportfolios von über 900 Einrichtungen in den USA und Großbritannien. Die Gesamtfläche des Portfolios beträgt rund 85 Millionen Quadratfuß. Das Unternehmen ist seit 1992 an der New Yorker Börse (NYSE) gelistet und hat im Jahr 2021 einen Marktwert von etwa 10 Milliarden US-Dollar erreicht. Der REIT erwirtschaftet seine Einnahmen hauptsächlich durch langfristige Mietverträge mit den Betreibern der Einrichtungen, die von Omega Healthcare Investors erworben wurden.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Omega Healthcare Investors an.

Omega Healthcare Investors befindet sich ebenfalls in meinem Depot und ist zudem eine relativ große Position. Zwar nicht so groß wie die eben erwähnte Unilever, aber es ist der Wert in meinem Depot, der die höchste Dividende (absolut in Euro) an mich ausschüttet.

Doch seit Jahren wird die Pleite von Omega Healthcare Investors vorausgesagt und jedes Quartal erneut die Streichung der Dividende prophezeit. Bisher ist nichts davon eingetreten. Das heißt aber nicht, dass alles in Ordnung ist.

So lange der Abgesang auf das Unternehmen schon zu hören ist, so lange kämpft man wirklich ums Überleben. Leider operiert Omega Healthcare Investors in einem stark regulierten Markt, der von umfangreichen Subventionen wie z.b. dem staatlichen Medicare-Programm abhängig ist.

Mit dem Geld kommt man gerade so über die Runden. Allerdings gilt das US-Gesundheitssystem auch als das teuerste der Welt und es herrscht ein immenser Kostendruck bzw. es stehen ständig Reformen im Raum, mit dem Ziel Geld zu sparen. Dieser Umstand ist eine Art Damoklesschwert für Omega Healthcare Investors und sorgt immer mal wieder dafür, dass Investoren das Weite suchen.

Die Mutigen konnten dann immer günstig zukaufen. 😉

Fakt ist, dass es dem Unternehmen bisher immer irgendwie gelungen ist, etwas aus dem Hut zu zaubern, um die AFFO positiver zu gestalten als prognostiziert. Darauf zähle ich auch jetzt, denn für 2023 wird nach 2022 wieder ein Rückgang prognostiziert und dann wird es auch für die Dividende langsam eng. Noch ist sie gedeckt, aber für das Gesamtjahr wird das nicht der Fall sein.

Übrigens, wenn ich sage „aus dem Hut gezaubert“, dann meine ich damit nichts Illegales oder etwas, das Omega Healthcare Investors langfristig schaden könnte. Die Bilanz ist, je nachdem auf welcher Seite man steht, genauso gut oder schlecht wie in all den Jahren zuvor. Die erhoffte Verbesserung ist nicht eingetreten, aber die prophezeite Verschlechterung halt auch nicht wirklich.

Der eine oder andere wird jetzt auf die steigenden Zinsen und die Verschuldung verweisen und ja, das ist ein valider Punkt, aber auch da bin ich zuversichtlich, dass das Management das auf dem Schirm hat und Gegenmaßnahmen längst eingeleitet sind bzw. man weiß, wann man was genau machen wird.

Das Risiko einer Investition in Omega Healthcare Investors ist sicherlich höher als z.b. bei einer Realty Income oder American Towers. Dafür bekommt man aber auch wieder fast 10% Dividendenrendite zum Einstieg als Kompensation. Ob es das wert ist, muss jeder für sich selbst entscheiden.

Fun Fact: Meine Position hat sich allein durch die bisherigen Dividendenzahlungen zu 58,3% selbst bezahlt. Und mit jeder weiteren Ausschüttung nähere ich mich der magischen 100%-Marke und das Risiko wird dadurch immer geringer.

Omega Healthcare Investors ist nicht mehr in der Dividend Champions List enthalten, da die Dividende seit 2019 bei 0,67 USD/Quartal nur noch konstant gehalten wird. Immerhin wurde sie aber auch nicht gesenkt.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,53 USD in 2013, auf 2,77 USD in 2022 und für 2023 werden 2,64 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 10,8 und liegt leicht unter dem Schnitt der letzten 10 Jahre von 11,2.

Die Dividendenrendite (Dividend Yield) beträgt 9,1%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag selbst für einen REIT bei hohen 96,7%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Ich finde Preise um und unterhalb von 25,- USD bzw. 22,75 EUR interessant und immer, wenn die Dividendenrendite bei 10% oder mehr notiert.

Was habt ihr so auf eurer Watchlist im Mai 2023 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube, aus den gerade genannten Unternehmen wäre aktuell Qualcomm meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,10

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Servus Ingo,

schöne Liste.

Qualcomm, Black&Decker, Unilever und Omega Healthcare laufen bei uns im Sparplan – Einzelkäufe sind aktuell nicht geplant, aber was nicht ist…

VG

Daniel

Hi Daniel!

Danke fürs Vorbeischauen.

Sparpläne sind cool, da muss man sich nicht ständig Gedanken machen. 🙂

Grüße aus Kuta, Bali.

CU Ingo.

Hi Ingo,

die Watchlist sieht diesmal nach vielen alten Bekannten aus….

Stanley und Omega habe ich seit Jahren im Depot, da sehe ich keinen Handlungsbedarf.

NextEra finde ich sehr interessant – aber (noch?) zu teuer.

Von Unilever war ich noch nie überzeugt, und mit dem KraftHeinz-CEO kanns noch schlimmer werden.

Statt Qualcom schätze ich Broadcom wesentlich besser ein.

Da ich denke, dass wir uns dem Zinsgipfel nähern und den Bankenkrisengipfel hinter uns haben, betreibe ich „deep diving“ in US-Finanzwerten. Käufe bei US Bancorp, Jackson Financial und Truist Financial – alle stark verprügelt mit Div.renditen von 6 bis über 8 Prozent.

Hi Gerry!

Danke fürs Vorbeischauen.

Bin wirklich gespannt, was der neue CEO macht. Sollte da etwas passieren, was mir nicht gefällt, dann würde ich durchaus Verkäufe in Betracht ziehen.

Aber eigentlich möchte ich das nicht, in meinen Augen steckt in Unilever und deren Brands noch sehr viel Potential, was gehoben würden müsste.

Was Qualcomm vs. Broadcom angeht, letztere habe ich bereits im Depot und denke immer, da hätte ich mehr von kaufen sollen. Aber die sind nach meinem Kauf dermaßen schnell teurer geworden, dass ich nie zum Nachkauf kam.

Kurze Version, ich hätte gern beide im Depot und mehr davon. 😀

Grüße aus Kuta, Bali.

CU Ingo.

Hallo Ingo,

eine gemischte Liste…

Nextera: Vom Unternehmen und der Entwicklung sehr gut. Aber leider zu teuer, auf der Basis nichts für mich.

Qualcomm: Habe ich schon lange im Depot und finde ich interessant zum zukaufen. Vielleicht mache ich es jetzt einmal. Apple hat selber viele Baustellen und so schnell werden die nicht von Qualcomm weggehen.

Black & Decker: Habe ich zu einem ähnlichen Zeitpunkt wie Du gekauft. Nein, das war nicht meine beste Entscheidung. Und ein Absturz von 4 $ auf 1 S Gewinn pro Aktie ist alles andere als positiv. Wenn sie die Dividende kürzen, bin ich raus. Leider hat das Unternehmen Potenzial, ein zukünftiger Problembär zu werden. Meine Begeisterung für den Ausblick hält sich leider in Grenzen.

Unilever: Habe ich nicht und das Unternehmen hat mich nicht überzeugt, dass ich mal was gekauft hätte. Viele argumentieren mit dem sicheren Geschäftsmodell und ja, das haben sie. Aber die Performance und die eingefrorene Dividende gibt mir zu denken. Vielleicht bin ich auch zu kritisch, aber ich denke momentan nicht darüber nach, mir Aktien von Unilever zu kaufen.

Omega: Ich schätze, man braucht immer auch ein paar schnubbelige Aktien mit erhöhtem Risiko. Dafür gibt es mehr Rendite. Und schaut man sich die REITs heute mal an, sind so viele miserabel bis ganz schlecht gelaufen. Omega Healthcare ist vom Kurs auch nicht top, aber immer noch besser als viele andere REITs. Mit REITs habe ich viele Federn gelassen. Auch wenn ich weiter in dies und das investiere, der prozentuale Anteil fällt seit Corona permanent. Omega habe ich etwa 10 Jahre im Depot und so lange sie die Dividenden zahlen, bleibt das so. Für mich ist das aber nicht mehr als eine Zahlstelle. Als Unternehmen ist es nur durchschnittlich für mich.

Was habe ich gemacht? Ich habe Reality aufgestockt, da die in der jetzigen Situation einer der stabilen REITs und nicht zu teuer sind. Microsoft habe ich aufgestockt und Altria ein paar dazugekauft. Ich denke über die Qualcomm nach und habe noch Corning, Skywork Solution, Pfizer, Amgen und UPS im Hinterkopf. Daneben ein paar Werte, die risikoreicher sind wie International Paper, VF Corporation und Intel. Kann ich eh alles nicht kaufen, also habe ich Auswahl :).

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

NextEra finde ich zur Zeit wirklich interessant, auch vor dem Hintergrund, dass sie sehr zuversichtlich sind, weiter im Bereich um 10% zu wachsen und die Dividende anzuheben. Aber ja, noch nen Tick zu teuer.

Bei Black & Decker schaue ich genau hin und hab auch ein Auge auf Mitbewerber, wie z.b. Snap On, um die Lage möglichst allumfänglich einschätzen zu können. Das Thema wird uns aber leider wohl eine ganze Weile begleiten. Eine schnelle Lösung sehe ich da nicht.

Bzgl. Unilever, vielleicht bin ich da Asien geschädigt. Deren Produkte sind hier dominant in den Supermärkten und kleinen Convenience Stores. Und Asien ist Wachstumsmarkt, darauf setze ich an der Stelle einfach mal. Dazu kommt, dass ich ziemlich günstig eingekauft habe und allein die Dividende eine schöne Rendite einbringt. Ich kann also in Ruhe abwarten und mir den Umbau anschauen.

Von deinen Aufstockern finde ich UPS interessant. Die könnten bei weiteren Sorgen bzgl. abflachen der Wirtschaft noch richtig nach unten gehen. Wohl dem, der dann antizyklisch reingeht.

Grüße aus Kuta, Bali.

CU Ingo.

Moin Ingo,

Qualcomm finde ich auch interessant und habe bei 3% Yield ein paar Aktien eingesammelt. Die Strategie vom Management gefällt mir. Trotz der jetzt eher schwächeren Zahlen wie bei fast allen Halbleitertiteln. Aus dem Sektor habe ich aktuell noch Microchip Techn. und KLA-Tencor auf dem Zettel. (Bei eher geringerer Dividindenrendite aber stärkerem Wachstum)

Bei SWK bin ich froh, letztes Jahr auf Snap-On gesetzt zu haben. Die haben kurz danach im Dezember ihre Dividende um 15 % erhöht und machen auch dieses Jahr bis dato viel Spaß. Wenn man nach dem KGV geht ist SNA nun sogar deutlich günstiger als SWK.

NEE steht schon länger auf meiner Watchlist, ähnlich wie bei dir immernoch einen Tick zu teuer.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Bisher hat das Management von Qualcomm immer ganz gut antizipiert, wohin die Reise geht. Das ist schonmal ein dickes Plus.

Die beiden anderen kenne ich nicht. Schau ich mir mal an. 😉

Bei SWK vs. SNA hast du ja dann aufs richtige Pferd gesetzt. Fast ein Spiegelbild, wenn man die EPS Charts mal nebeneinander legt. 🙁

SNA war halt immer zu teuer und SWK erschien eine zeitlang günstig. Leider war das dann aber in dem Fall die typische Valuefalle, denn wenn die fundamentalen Kennzahlen erodieren, dann wird aus dem „ist günstig“ ein „einfach nur billig, aber aus guten Grund“.

Aber hey, bei über 40 Positionen im Depot kann man nicht zu 100% richtig liegen und das breite Streuen ist an der Stelle ja auch Teil der Strategie.

Auf jeden Fall ist Snape On auf meiner Watchlist ziemlich weit oben. 😉

Grüße aus Kuta, Bali.

CU Ingo.

Wegen Unilever. Der Neue Unilever Chef „Hein Schuhmacher“ war zuletzt CEO von FrieslandCampina, aber nie CEO vom Gesamtkonzern KraftHeinz, der hat dort „nur“ den asiatischen markt für KraftHeinz geleitet.

Hi Thomas!

Danke für den Hinweis und Willkommen auf dem Blog.

Das recherchiere ich noch einmal genauer, denn dann war die Quelle auf SeekingAlpha an der Stelle wohl leider etwas ungenau.

Danke nochmals und Grüße aus Kuta, Bali.

CU Ingo.

Guten Morgen Ingo,

Ich schreibe hier nicht so oft, lese aber immer fleißig mit, weil ich alles immer sehr interessant und informativ finde.

Ich habe mal eine Frage zu international paper, habe die Aktie in meinem Depot und habe heute eine Nachricht bekommen wegen einer Kapitalmaßnahme und ein Angebot zum Verkauf bekommen. Weiß vielleicht jemand etwas darüber? Habe die Nachricht darüber auch schon versucht zu lesen, aber mein Englisch ist nicht so berauschend, sorry…

Lg Petra

Hallo Petra, kopiere die englische Nachricht einfach mit der Maus, wie man so Copy&Paste macht und setze den Inhalt einfach bei Deepl.Com (sehr guter und kostenloser Übersetzer)ein. Und Trara, Du kannst es sofort klar verständlich auf Deutsch lesen.

Hi Petra!

Danke fürs Vorbeischauen.

Ich habe IP leider nicht im Depot und auch nichts darüber gelesen. Sorry.

Wie Thomas schon schrieb, DeepL ist ein echt guter Übersetzer. Pack es einfach da rein und dann sollte es klar sein, was gemeint ist.

Grüße aus Bukit Lawang.

CU Ingo.

Hallo, hier auch ein Thomas,

Freue mich, mit Unilever, Nextera Energy und Qualcomm bereits 3 Titel im Depot zu haben und denke auch eher an Ausbau als an Abbau. Stanley Black&Decker haben sich seit dem Einbruch Ende letzten Jahres noch nicht wirklich erholt, laufen eher seitwärts. Sie brauchen Zeit, um den Tiefschlag wegzustecken. Also hab ich auch Zeit, dort einzusteigen. OHI ist immer so ein Ritt auf der Rasierklinge, zahlen sie, zahlen sie nicht, zahlen sie (Dividende) das ist für mich etwas zu unruhig. In ihrer peergroup hat OHI mit den schlechtesten Debt/Equity wert 1,51, für mich erstmal nichts, weil immer zu nah an der Kante.

Hi Thomas!

Danke fürs Vorbeischauen und Willkommen auf dem Blog.

Ja OHI ist leider nicht so eine SWAN Aktie (Sleep Well At Night), wie man sich das wünscht. Ich selbst hab damit kein Problem und war mir des Risikos bewusst.

Aber um ein wenig Risiko abzufedern, gehe ich in solche Werte auch nur, wenn die Dividendenrendite sehr hoch ist und selbst eine Kürzung um 50% kein Problem ist. OHI, IRM und MPW sind z.b. solche Werte. Bisher bin ich damit (mehrheitlich) sehr gut gefahren.

Bei SWK warte ich auch einfach ab. Solange die Dividende weiter gezahlt wird, ist alles okay. Wird sie gekürzt, muss ich schauen, wie ich damit umgehe. Zeichnet sich dagegen Besserung ab (Fundamentaldaten, Makroöknomie etc.), werde ich ggf. noch einmal nachlegen, wenn der Kurs dann nicht schon davongelaufen ist.

Grüße aus Bukit Lawang.

CU Ingo.

Hallo Ingo,

Interessante Liste von der ich nur OHI habe.Wie du schon sagst,keine Erhöhungen mehr,aber auch keine Kürzungen.Also lass ich sie laufen.

NextEra hatte ich mal.Anfang 2019 gekauft und dann Anfang letzten Jahres bei 70€ wieder verkauft. Ein gutes Unternehmen,aber 1,x bzw. jetzt 2,x Prozent Dividende sind mir zu wenig. Wer einen Zeithorizont von 30 Jahren und mehr hat,da würde ich sie empfehlen.Bin ich zu alt 😉

Momentan bau ich meine Logistiksparte aus, ich kaufe bei Golden Ocean,bzw Genco Shipping noch etwas zu.

Viele Grüße aus dem ausnahmsweise mal sonnigen München,

Jens

Hi Jens!

Danke fürs Vorbeischauen.

Genau, man muss den Anlagehorizont im Auge haben, wenn man auf Dividendenwachstum setzt. Eine z.b. Visa & Mastercard sind wirklich tolle Unternehmen, wenn man aber aktuell schon oder in wenigen Jahren von der Dividende leben möchte, dann sind es die falschen Aktien fürs Depot. Qualität hin oder her.

Logistic find ich schwierig einzuschätzen, hab da schon meine Probleme mit den Platzhirschen UPS, Fedex und dt. Post. Die beiden von dir genannten schau ich mir aber mal an.

Dümmer wird man dadurch sicher nicht. 🙂

Grüße aus Bukit Lawang auf Sumatra.

CU Ingo.