Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2026!

5 Ideen für deine Watchlist im März 2026

In dieser Ausgabe dabei: FDS, NVO, WFC, OZK & VICI

Idee #3: Wells Fargo & Company (WFC)

Wells Fargo & Company, ein Finanzdienstleistungsunternehmen, bietet in den Vereinigten Staaten und weltweit ein breit gefächertes Angebot an Produkten und Dienstleistungen in den Bereichen Bankwesen, Kapitalanlagen, Hypotheken sowie Privat- und Unternehmensfinanzierung an. Das Unternehmen ist in vier Geschäftsbereichen tätig: Privatkunden- und Kreditgeschäft, Firmenkundengeschäft, Firmenkunden- und Investmentbanking sowie Vermögens- und Anlageverwaltung. Zu den Finanzprodukten und -dienstleistungen des Unternehmens gehören Giro- und Sparkonten sowie Kredit- und Debitkarten, aber auch Kreditdienstleistungen für Immobilien, Fahrzeuge, Privatkunden und kleine Unternehmen. Darüber hinaus bietet das Unternehmen personalisierte Vermögensverwaltung, Wertpapierhandel, Finanzplanung, Kreditvergabe, Private Banking sowie Treuhand- und Treuhandprodukte und -dienstleistungen an; außerdem stellt es Finanzlösungen für private, familiengeführte und börsennotierte Unternehmen bereit, unter anderem durch Bank- und Kreditprodukte für verschiedene Branchen und Kommunen, besicherte Kredit- und Leasingprodukte sowie Treasury-Management. Darüber hinaus bietet das Unternehmen eine Reihe von Kapitalmarkt-, Bank- und Finanzprodukten und -dienstleistungen an, darunter Firmenkundengeschäft, Investmentbanking, Treasury-Management, gewerbliche Immobilienkredite und -dienstleistungen, Aktien- und Rentenlösungen sowie Dienstleistungen in den Bereichen Vertrieb, Handel und Research für Firmen-, gewerbliche Immobilien-, Regierungs- und institutionelle Kunden. Wells Fargo & Company wurde 1852 gegründet und hat seinen Hauptsitz in San Francisco, Kalifornien.

Als ich 2014/15 begann, mein Dividendenaktiendepot aufzubauen, war auf den damals großen, aktiven US-Dividendenblogs eine Bank ständig im Fokus: Wells Fargo. Ich glaube, es gab keinen auf Dividenden fokussierten Blogger dort, der nicht in diese Bank investiert war.

Ich konnte dem Wert zu dieser Zeit nicht viel abgewinnen. Zum einen stehe ich Banken allgemein skeptisch gegenüber, zum anderen war die Umsatz- und Gewinnentwicklung nicht wie gewünscht. Außerdem kam immer wieder ein neuer Skandal ans Licht – beispielsweise wurden Fake-Accounts erstellt, um die Nutzerzahlen zu schönen – der zusätzlich für Unmut bei den Investoren sorgte.

Im Jahr 2020 musste Wells Fargo dann sogar die Dividende kürzen. Diese war bisher das Hauptargument für eine Investition in die Bank. In diesem Jahr fuhr man den ersten Jahresverlust seit der Finanzkrise ein. Grund dafür waren extrem hohe Rückstellungen für drohende Kreditausfälle, da die Bank stärker als andere in Gewerbeimmobilien und Konsumkredite investiert war und die Corona-Pandemie hier ordentlich für Chaos sorgte.

Zudem fielen hohe Rechtskosten und Strafen an, beispielsweise für den besagten Fake-Account-Skandal. Zu guter Letzt hatte die FED die Bank mit einer Bilanzsummenobergrenze belegt, was es Wells Fargo verbot, ihr Geschäft auszubauen.

Nachdem diese Bilanzsummenobergrenze im Juni 2025 aufgehoben worden war, konnte Wells Fargo die Bilanzsumme in den folgenden 6 Monaten direkt um 11% steigern. Dies gelang vorrangig durch starke Zuwächse im Kreditkartengeschäft und im Investmentbanking. Bis zum 5. März 2026 waren jedoch noch nicht alle Beschränkungen aufgehoben. Erst jetzt ist Wells Fargo wieder zu 100% ohne öffentliche aufsichtsrechtliche Strafmaßnahmen unterwegs und kann theoretisch machen, was man will.

Das Management kommentierte dies im letzten Quartalsbericht damit, dass man ab jetzt wieder im „Angriffsmodus“ sei und „aggressiv Marktanteile zurückgewinnen“ wolle. Dass sie dabei gleich wieder das Maß verlieren und krumme Dinger drehen, ist aber wohl nicht zu befürchten. Um aus den Strafmaßnahmen der FED herauszukommen, mussten sie schließlich nachweisen, dass die Risiko- und Compliance-Abteilung grundlegend reformiert wurde.

Es zeigt aber sehr gut, dass das Management motiviert ist und etwas erreichen will. Genau das könnte ein guter Ansatz für ein Investment sein – vorausgesetzt, man glaubt an die Vision.

Aktuell dämpfend wirken sich die Schwäche am US-Arbeitsmarkt und die aufgrund anhaltender geopolitischer Spannungen schwache wirtschaftliche Aussicht aus. Stichworte sind hier der steigende Ölpreis und die drohende Stagflation in den USA. Da Wells Fargo besonders stark im klassischen Kreditkartengeschäft mit Unternehmen und Verbrauchern tätig ist, wäre die Bank wahrscheinlich stärker betroffen als beispielsweise eine JPMorgan Chase, die ihr Geld hauptsächlich mit Investmentbanking verdienen.

Unabhängig davon, wie es läuft, finde ich die Ausgangssituation interessant. Wells Fargo kann endlich wieder auf Wachstumskurs gehen, und das wird spannend zu beobachten sein. Allein deswegen rutscht der Wert bei mir schon ein paar Stufen nach oben auf der Watchlist.

Noch ein Wort zur gekürzten Dividende: Seit 2021 steigert Wells Fargo diese wieder Jahr für Jahr. Aktuell liegt sie bei 0,45 USD pro Quartal. Wenn die nächste Dividendenerhöhung wieder so hoch ausfällt wie die letzten 3 bis 4, dann wird man damit endlich wieder über den Wert von vor der Kürzung (0,51 USD) liegen.

Eine Dividendenkürzung ist nie schön, aber hier sieht man auch ganz gut, wie ein Management zu seinem Versprechen steht, Kapital an die Anleger zurückzuführen. Nach ein paar Jahren steht man trotz der Kürzung wieder besser da als vorher. Wer seine Aktien also behalten hat, hat letztlich nichts verkehrt gemacht.

Wells Fargo ist aktuell nicht mehr in der Dividend Champions List vertreten, da das Unternehmen im Jahr 2020 seine Dividende kürzen musste. Seit 2021 steigert das Unternehmen jedoch wieder jährlich die Ausschüttungen und könnte somit im Jahr 2027 als Dividend Challenger in die Liste zurückkehren.

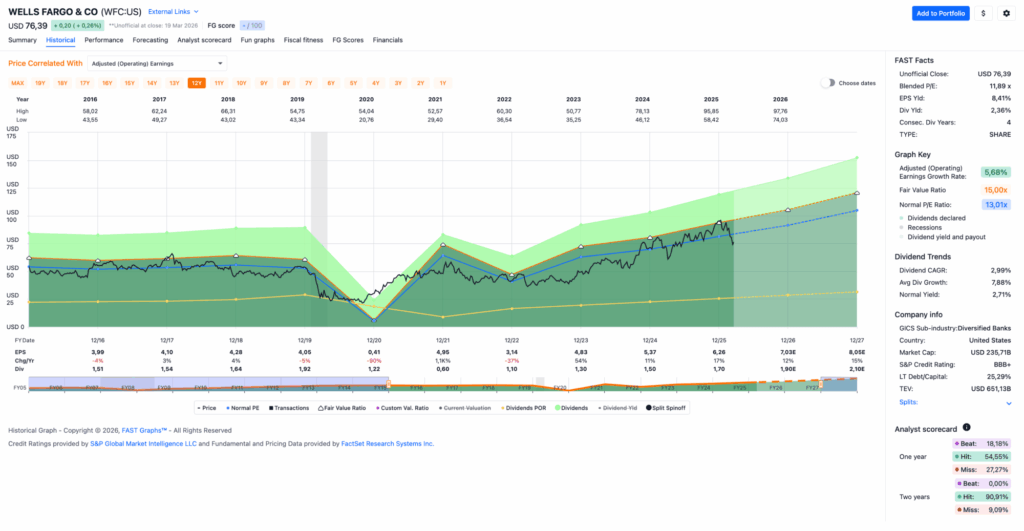

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,99 USD in 2016, auf 6,26 USD in 2025 und für 2026 werden 7,03 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 11,9 und liegt damit unter dem Schnitt der letzten 10 Jahre von 13,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 27,3%.

Das S&P Credit Rating ist BBB+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 60,- USD bzw. 51,75 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #4: Bank OZK (OZK)

Die Bank OZK ist eine in Arkansas staatlich zugelassene Vollbank, die in den Vereinigten Staaten Privat- und Firmenkundengeschäfte betreibt. Das Unternehmen bietet Einlagengeschäfte an, darunter unverzinsliche Girokonten, verzinsliche Transaktionskonten, Business-Sweep-Konten, Sparkonten, Geldmarktkonten, individuelle Altersvorsorgekonten und sonstige Konten sowie Festgeld- und Gegenseitigkeitsanlagen. Darüber hinaus erbringt es Treuhand- und Vermögensverwaltungsdienstleistungen, wie z. B. persönliche Treuhandkonten, Depotkonten, Anlageverwaltungskonten und Altersvorsorgekonten; Unternehmens-Treuhanddienstleistungen, darunter Treuhänder-, Zahlstellen- und registrierte Transferstellendienstleistungen sowie weitere damit verbundene Dienstleistungen; und Treasury-Management-Dienstleistungen, darunter automatisierte Clearingstelle, Überweisungen, Berichterstattung über Transaktionen des aktuellen und des Vortages, Großhandels-Lockbox, Remote Deposit Capture, automatisierte Kreditlinienübertragung, Kontenabstimmung, Positive Pay, Firmenkreditkarten und weitere Dienstleistungen sowie Nullsaldo- und Investment-Sweep-Konten. Darüber hinaus bietet das Unternehmen Immobilien-, Verbraucher-, Kleinunternehmens-, indirekte Freizeitfahrzeug- und Schiffs-, Ausrüstungs-, Landwirtschafts-, Gewerbe- und Industrie-, staatlich garantierte Kreditlinien, Bau- und Wohnungsbaukredite; Kreditgeber- und strukturierte Finanzierungsdienstleistungen, Dienstleistungen für die Geschäftsluftfahrt sowie Abonnementfinanzierungen; sowie Hypotheken und andere Kreditprodukte an. Das Unternehmen war früher unter dem Namen Bank of the Ozarks bekannt und änderte seinen Namen im Juli 2018 in Bank OZK. Die Bank OZK wurde 1903 gegründet und hat ihren Hauptsitz in Little Rock, Arkansas.

Weiter geht es mit einem Spezialfall unter den Banken in den USA: der Bank OZK. Der Spezialfall liegt darin, dass es sich ursprünglich um eine kleine, ländliche Regionalbank handelte, die sich zu einem der bedeutendsten Gewerbeimmobilienfinanzierer in den USA entwickelt hat. Im Vergleich zu Schwergewichten wie die gerade besprochene Wells Fargo oder eine JPMorgan Chase ist sie zwar immer noch ein Zwerg, aber sie dreht teilweise echt am großen Rad.

So ist die Bank OZK, insbesondere ihre Real Estate Specialties Group (RESG), dafür bekannt, oft die ganz großen und komplexen Objekte in US-Metropolen zu finanzieren. Wolkenkratzer in New York? Check! Luxus-Malls in Miami? Check!

Man sollte meinen, dass gerade dieser Markt besonders risikoreich ist. Und ja, das ist er auch. Ich bin zwar kein Immobilienexperte, aber alles, was ich dazu lese, sind Begriffe wie „höheres Ausfallrisiko” und „ausufernde Kosten”. Statistisch gesehen lässt sich sogar belegen, dass es hier ein höheres Ausfallrisiko gibt. Aber irgendwie schafft es das RESG-Team von Bank OZK, diesem Risiko zu entgehen. Es hat den Ruf, ein extrem disziplinierter Kreditgeber mit einer sehr niedrigen Ausfallquote zu sein.

Wie sie das machen? Keine Ahnung. Wie schon gesagt, ich bin kein Immobilienexperte. Aber die Zahlen lügen nicht, und der letzte Quartalsbericht war wieder „sauber”. Das heißt, es gab 0 (in Worten: null) Ausfälle im Kernsegment der Gewerbeimmobilienkredite.

Hinzu kam ein Rekordzinsüberschuss (+12% Wachstum) aus dem Kreditportfolio. Mit einer Nettozinsmarge von über 4,5% hat die Bank OZK einen großen Vorsprung vor anderen Regionalbanken, die meist mit einer Nettozinsmarge von etwa 3% operieren.

Last but not least wurde die Quartalsdividende nun bereits zum 62. Mal in Folge erhöht. Die Bank OZK erhöht die Dividende seit einigen Jahren nicht nur jedes Jahr, sondern sogar jedes Quartal. Meist nur um 1 US-Cent, aber immerhin. Ich finde das großartig, und die Dividendenrendite zum Einstieg liegt auch bei leckeren 4%.

Wenn das alles so toll ist und man so viel verdient wie noch nie zuvor, warum kommt dann der Aktienkurs nicht aus dem Knick?

Moment, ich hole schnell meine Glaskugel. 😀

Spaß beiseite, es ist wie üblich die Zukunftsaussicht. An der Börse wird bekanntlich die Zukunft gehandelt und nicht das Hier und Jetzt. Und da überwiegen leider weiterhin die Bedenken hinsichtlich der Konzentration auf Gewerbeimmobilien und die Befürchtung, dass es 2026 nun doch zum großen Crash auf dem Immobilienmarkt kommen könnte. Da rund 70% des Kreditbuchs der Bank OZK an Gewerbeimmobilien gebunden sind, drückt das besonders auf die Stimmung.

Dies wird dadurch noch verstärkt, dass das Management die Rückstellungen für mögliche Kreditausfälle um weitere 15% auf 52 Mio. USD im Quartal erhöht hat. Dies wird dahingehend interpretiert, dass auch das Management mit einem „stürmischen” Jahr 2026 rechnet.

Darüber hinaus gibt es Bedenken, ob die Bank OZK ihre hohe Nettozinsmarge dauerhaft halten kann. Je schwächer die Wirtschaft und der Arbeitsmarkt sind, desto eher sehen sich die Verbraucher gezwungen, ihr verfügbares Geld gewinnbringend anzulegen. Das heißt, es werden Umschichtungen von unverzinsten auf verzinste Konten (Festgeld etc.) erwartet, was wiederum die Marge belasten würde.

Was davon eintreten wird, muss sich zeigen, aber ich finde das Geschäftsmodell der Bank OZK besonders spannend. Ja, das Kreditportfolio birgt ein Klumpenrisiko, aber genau darin liegt auch die Chance auf besonders hohe Gewinne. Die Frage ist also, ob man der Bank OZK und speziell diesem RESG-Team zutraut, die bisherige Performance zu halten.

Bei der aktuellen Bewertung (KGV von 7,2) erscheint eine Investition in die Bank OZK auf jeden Fall interessanter als noch vor ein paar Monaten oder Jahren.

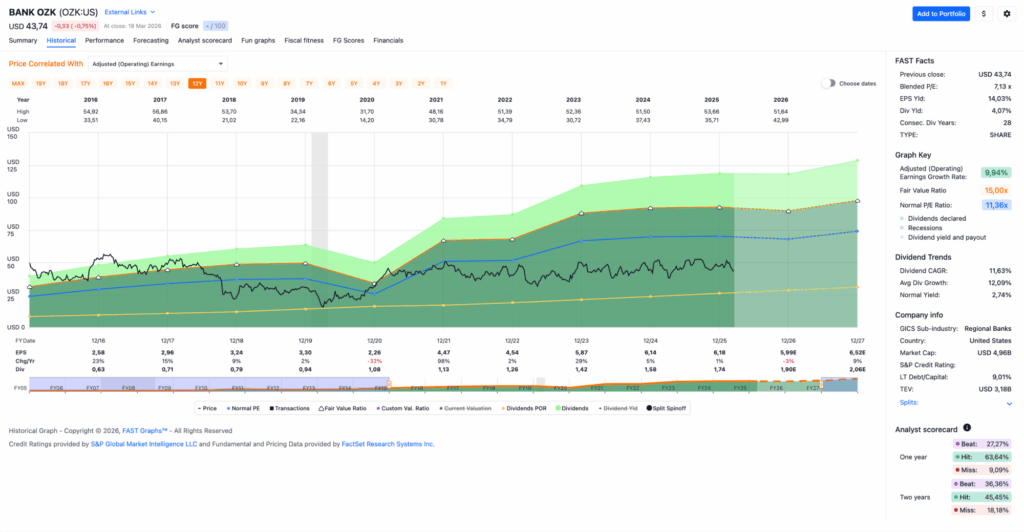

Bank OZK ist ein sogenannter Dividend Champion und hat die Dividende die vergangenen 30 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 12,1% und in den letzten 3 Jahren um 11,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,58 USD in 2016, auf 6,18 USD in 2025 und für 2026 werden 5,99 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 7,2 und liegt damit unter dem Schnitt der letzten 10 Jahre von 11,4.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 28,2%.

Ein S&P Credit Rating liegt leider nicht vor. Moody’s hingegen vergibt ein Rating von A3, was bei S&P einem A- entsprechen würde.

Interessant finde ich Kurse um und unterhalb von 37,- USD bzw. 32,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Idee #5: VICI Properties Inc. (VICI)

VICI Properties Inc. ist ein im S&P 500 gelisteter Immobilieninvestmentfonds (REIT) für Erlebnisimmobilien, der eines der größten Portfolios an marktführenden Einrichtungen in den Bereichen Glücksspiel, Gastgewerbe, Wellness, Unterhaltung und Freizeit besitzt, darunter das Caesars Palace Las Vegas, das MGM Grand und das Venetian Resort Las Vegas – drei der bekanntesten Unterhaltungsstätten am Las Vegas Strip. VICI Properties besitzt 93 Erlebnisimmobilien in einem geografisch breit gefächerten Portfolio, das aus 54 Glücksspielimmobilien und 39 weiteren Erlebnisimmobilien in den Vereinigten Staaten und Kanada besteht. Das Portfolio umfasst rund 127 Millionen Quadratfuß und verfügt über etwa 60.300 Hotelzimmer sowie über 500 Restaurants, Bars, Nachtclubs und Sportwettenbüros. Die Objekte werden von branchenführenden Glücksspiel-, Freizeit- und Gastgewerbebetreibern im Rahmen langfristiger Triple-Net-Mietverträge genutzt. VICI Properties unterhält eine wachsende Zahl von Immobilien- und Finanzierungspartnerschaften mit führenden Entwicklern und Betreibern in anderen Erlebnisbranchen, darunter Cabot, Cain, Canyon Ranch, Chelsea Piers, Great Wolf Resorts, Homefield, Kalahari Resorts und Lucky Strike Entertainment. VICI Properties besitzt zudem vier Meisterschaftsgolfplätze und rund 33 Acres unbebautes und unterentwickeltes Land in unmittelbarer Nähe des Las Vegas Strip. Das Ziel von VICI Properties ist es, durch eine Strategie der Zusammenarbeit mit den besten Anbietern und Betreibern von Erlebniswelten ein Immobilienportfolio von höchster Qualität und Produktivität zu schaffen.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir VICI Properties an.

Oh je, was ist denn bei VICI Properties los? Die Dividende ist zwar lecker, aber der Kurs läuft ja so gar nicht. Mhhh …

Nun gut, das Problem lässt sich mit einem Wort beschreiben: Caesars! Das Caesars Palace ist eines der ikonischsten Casino-Resorts der Welt. Mit seinem monumentalen, römisch-antiken Thema prägt es das Zentrum des Las Vegas Strips. Heute fungiert es als riesiger Entertainment-Komplex, der neben dem klassischen Glücksspiel vor allem für seine Luxus-Einkaufspassage (Forum Shops) und „das Colosseum” bekannt ist.

Leider hat das zugrunde liegende Unternehmen Caesars Entertainment jedoch erhebliche Schulden. Eine Nettoverschuldung von 11 Mrd. USD ist problematisch. Rechnet man die langfristigen Mietverpflichtungen hinzu, kommt man sogar auf fast 20 Mrd. USD.

Und genau dieses Unternehmen ist ein Hauptmieter von VICI Properties. Knapp 50% des Portfolios sind ihnen zuzurechnen. Das ist ein echtes Klumpenrisiko.

Dieser Anteil ist in den letzten Monaten und Jahren sogar noch gewachsen, da VICI Properties im Rahmen einer unterstützenden Maßnahme (aka gekauft) weitere Immobilien von Caesars Entertainment übernommen hat. Das lockerte den Schuldendruck von Caesars Entertainment kurzfristig etwas auf, vergrößerte aber die Abhängigkeit von VICI Properties weiter.

Ob man da schon von einem Teufelskreis sprechen kann, weiß ich nicht, aber irgendwie fühlt es sich so an, oder?

Nun wird Caesars Entertainment nicht über Nacht pleitegehen. Dafür sind die Marken und der Immobilienbestand einfach zu wertvoll. Was aber passieren kann, ist, dass weitere Vermögenswerte, speziell einzelne Casinos, verkauft werden, um die Schulden zu tilgen. Eine weitere Möglichkeit wäre eine Übernahme bzw. Konsolidierung durch finanzstarke Player. Der Milliardär Tilman Fertitta ist interessiert, aber auch der eine oder andere Staatsfonds hat sein Interesse bekundet.

Ob das gut für VICI Properties wäre, weiß ich nicht. Eine Übernahme bzw. Konsolidierung würde zwar Stabilität bringen, aber in dem Zuge würden sicher auch die Mietverträge auf den Prüfstand kommen. Grundsätzlich könnte das eine weitere Maßnahme von Caesars Entertainment sein, mit VICI Properties neu verhandeln zu wollen.

Leider ist man mit einem Portfolioanteil von 50% wohl etwas erpressbar geworden, wobei ich hoffe, dass dem nicht so ist. Bisher hat das Management von VICI Properties immer souverän agiert und die Lage im Griff gehabt.

Ich setze einfach darauf, dass sie mehr Ahnung haben als ich. 😉

Abgesehen von diesem großen Problem sahen die letzten Quartalszahlen eigentlich sehr gut aus. Ein AFFO-Wachstum von 7,2% ist stark. Das zeigt, dass bei VICI Properties fast jeder US-Dollar mehr an Umsatz direkt im Gewinn bzw. in den AFFOs landet, da es sich um ein Triple-Net-Lease-Unternehmen handelt, bei dem die Mieter Steuern, Versicherung und Instandhaltung zahlen. Sauber!

Außerdem war im Geschäftsbericht sehr gut zu erkennen, dass knapp 50% der Mietverträge an den Verbraucherpreisindex (CPI) gekoppelt sind. Da die Mieten automatisch mit der im CPI ausgewiesenen Inflationsrate steigen (Rent Escalator), musste VICI Properties die Mietverträge nicht neu verhandeln und bekam trotzdem mehr Geld.

Last but not least arbeitet VICI Properties weiter an der Diversifizierung des Portfolios und investierte sowohl in Bowlingcenter als auch in Wellnessresorts außerhalb von Las Vegas. Das ist aus meiner Sicht der richtige Schritt und ich hoffe, sie bleiben diesbezüglich am Ball.

Für das Jahr 2026 wurde eine relativ konservative Guidance (Ausblick) gegeben. Das Management möchte (O-Ton) opportunistisch agieren. Die Börse interpretierte dies eher so, dass das Wachstum im Jahr 2026 wohl langsamer verlaufen wird. Was wirklich passiert, bleibt abzuwarten.

VICI Properties muss bei Neuakquisitionen ohnehin aufpassen, da das Unternehmen aktuell offenbar nicht mehr wie früher für 3–4% Zinsen an Fremdkapital kommt, sondern eher 5,5–6% einplanen muss. Von daher halte ich ein konservatives Herangehen beim Wachstum für durchaus gerechtfertigt.

Die Situation ist also eher schwierig. Immerhin lockt aber eine schöne Dividendenrendite von über 6% zum Einstieg. Mit diesem regelmäßigen Cash Flow kann man auch mal ein paar Jahre abwarten, bis sich die Situation entspannt, oder?

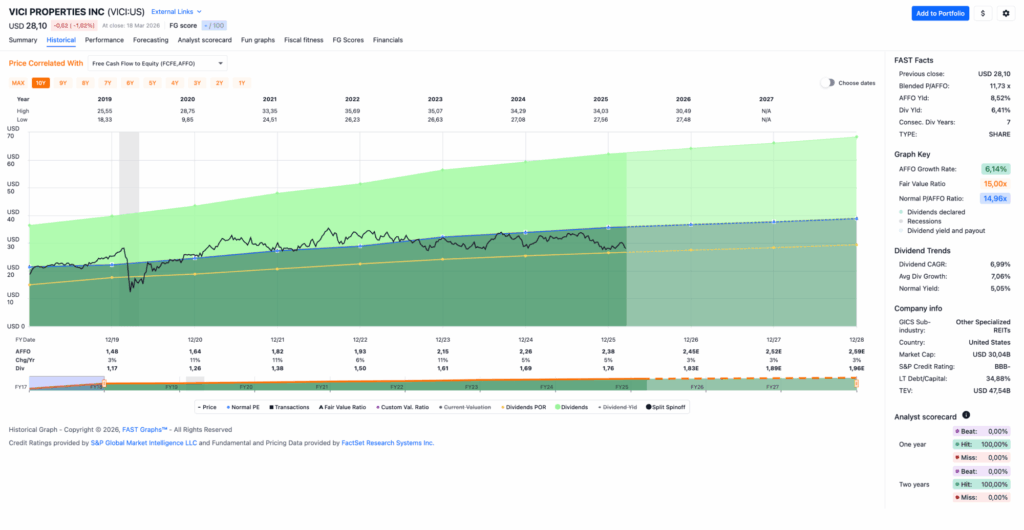

VICI Properties ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 8 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 7,1% und in den letzten 3 Jahren um 5,6% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,48 USD in 2019, auf 2,38 USD in 2025 und für 2026 werden 2,45 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 11,7 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,0.

Die Dividendenrendite (Dividend Yield) beträgt 6,4%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag für einen REIT bei sehr niedrigen 74,2%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 28,- USD bzw. 24,25 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

Was steht auf eurer Watchlist im März 2026?

Und schon sind wir wieder am Ende angelangt.

Boah, ist es diesen Monat schwierig, einen Favoriten auszuwählen! Alle haben Potenzial, aber alle haben auch mehr oder weniger Probleme. Wer risikoscheu ist, hat es dieses Mal echt schwer.

Ich glaube, ich würde mich mit VICI Properties ganz wohlfühlen. Muss ich ja aber auch, immerhin habe ich davon bereits eine recht große Position im Depot.

Ja, ich glaube, VICI Properties und die Bank OZK wären meine Wahl. 🙂

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,158

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!