Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im März 2026!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung.

Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie SeekingAlpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im März 2026

In dieser Ausgabe dabei: FDS, NVO, WFC, OZK & VICI

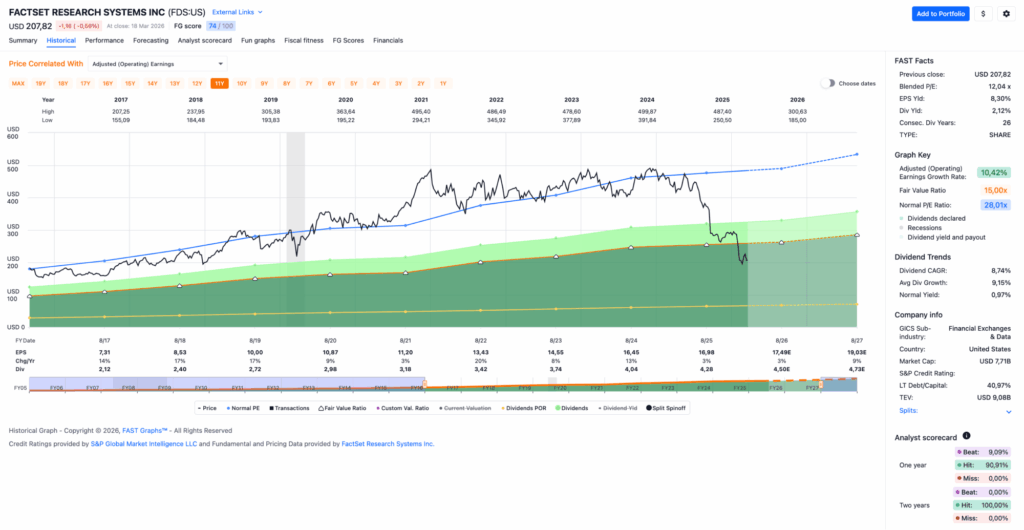

Idee #1: FactSet Research Systems Inc. (FDS)

FactSet Research Systems Inc. ist zusammen mit seinen Tochtergesellschaften als Anbieter einer digitalen Finanzplattform und von Unternehmenslösungen für die Investmentbranche tätig. Das Unternehmen bietet Daten, Produkte und Analyseanwendungen sowie Workstations, Portfolioanalysen und Unternehmensdatenlösungen an, ebenso wie Managed Services zur Unterstützung von Arbeitsabläufen in den Bereichen Daten, Performance, Risiko und Berichterstattung. Das Unternehmen stellt zudem abonnementbasierte Finanzdaten und Marktinformationen zu Wertpapieren, Unternehmen, Branchen und Personen bereit, die es Kunden ermöglichen, Anlageideen zu recherchieren sowie Portfolios zu analysieren, zu überwachen und zu verwalten; dazu gehören Lösungen, die den gesamten Anlagezyklus abdecken, von der Anlageanalyse über den Portfolioaufbau und die Portfolioanalyse bis hin zur Handelsausführung, Leistungsmessung, dem Risikomanagement und dem Berichtswesen. Darüber hinaus bietet es Dienstleistungen über konfigurierbare Desktop- und mobile Plattformen, Datenfeeds, cloudbasierte digitale Lösungen und Anwendungsprogrammierschnittstellen an. Das Unternehmen ist in Europa, dem Nahen Osten, Afrika, Nord- und Südamerika, im asiatisch-pazifischen Raum sowie international tätig. Das Unternehmen bedient Anlageexperten, darunter institutionelle Vermögensverwalter, Banker, Vermögensverwalter, Vermögensinhaber, Partner, Hedgefonds, Unternehmensnutzer sowie Private-Equity- und Venture-Capital-Experten. FactSet Research Systems Inc. wurde 1978 gegründet und hat seinen Hauptsitz in Norwalk, Connecticut.

Mit FactSet ist ein neuer Wert auf meiner Watchlist gelandet. Dabei ist das Unternehmen natürlich nicht neu, im Gegenteil, aber FactSet war für mich bisher nie so richtig interessant, aufgrund der anhaltenden Überbewertung und der damit einhergehenden niedrigen Dividendenrendite in der Vergangenheit.

Dank des Narrativs vom „Tod durch KI“ (oft auch SaaS-Pocalypse genannt) wurde der Kurs in den letzten Monaten deutlich stärker als der breite Markt nach unten gedrückt. Das ist schlecht für alle, die bereits investiert waren bzw. sind, aber gut für Leute wie mich, die nun vielleicht endlich die Gelegenheit bekommen, hier zu einer vernünftigen Bewertung zu investieren.

Denn ehrlich gesagt kann ich die Behauptung, KI werde alles übernehmen, nicht einfach so schlucken. Sicher wird es eine ganze Reihe von Software- und/oder Datenanbietern erwischen, die dann tatsächlich ihr Geschäftsmodell verlieren, weil KI übernimmt. Bei FactSet sehe ich das jedoch aus verschiedenen Gründen nicht so.

Bei solchen Spezialanbietern wie FactSet, bei denen es um kritische Finanzdaten bzw. entscheidungsrelevante Informationen geht, steht die Datenintegrität an erster Stelle. Fehler sind dort nicht erlaubt und kosten richtig Geld. Wer KI nutzt, weiß, dass Halluzinationen ein weit verbreitetes Phänomen bei der Anwendung sind – und das geht hier gar nicht.

Auch in einer Welt voller KIs braucht es also einen Anbieter, der saubere, geprüfte und historisch korrekte Daten liefert. Das wird beispielsweise FactSet sein. Die anderen können ihre KI dann gern über APIs direkt anschließen, was auch schon so gemacht wird. Das passiert bereits über das Model Context Protocol (MCP) – nein, das ist nicht das Master Control Programm aus Tron, ha ha – und das Geschäft wird in Zukunft deutlich zunehmen.

Damit wird auch dem Umstand Rechnung getragen, dass FactSet tief in die Compliance- und Reporting-Prozesse der angeschlossenen Finanzhäuser integriert ist. Solche Workflows ändert eine Bank nicht einfach so, nur weil eine KI jetzt hübsche Diagramme malen kann. Dieser sogenannte Sticky-Effekt ist stark und wird dafür sorgen, dass FactSet bei Systemumstellungen und KI-Integrationen immer mit an erster Stelle dabei sein wird.

Das ist meine Meinung dazu. Ich glaube aber auch nicht, dass sich dieses Narrativ schnell auflösen und die FactSet-Aktie dann direkt zu alten Kurshöhen zurückkehren wird. Das Thema wird in den kommenden Jahren präsent bleiben und das Management von FactSet muss am Ball bleiben, um mit den Entwicklungen im Bereich der KI Schritt zu halten.

Ich rechne also eher damit, dass die aktuelle Bewertung das neue Normal sein wird. Darin ist jedoch nichts Schlimmes zu sehen, denn auch dann kann man mit einer Investition langfristig gutes Geld verdienen. Das Wachstum soll weiterhin im hohen einstelligen Bereich liegen. Die sogenannten ASV-Umsätze (Annual Subscription Value) stiegen laut den letzten Quartalszahlen weiter organisch um 5,9 % auf 2,4 Mrd. USD. Ein sterbendes Unternehmen sieht anders aus.

Auf EPS-Basis wird das zudem mit einem neuen, großen Aktienrückkaufprogramm von immerhin 1 Mrd. USD (zuvor 400 Mio. USD) unterstützt. Auch die aktuelle Dividendenrendite von über 2% bei einem Dividendenwachstum von durchschnittlich fast 10% p.a. in den letzten 10 Jahren kann sich sehen lassen.

FactSet schafft es somit auf die Watchlist. Ich bin gespannt, wie sich das Unternehmen in der nächsten Zeit entwickeln wird.

FactSet ist ein sogenannter Dividend Champion und hat seine Dividende die vergangenen 27 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 9,6% und in den letzten 3 Jahren um 7,3% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 7,31 USD in 2017, auf 16,98 USD in 2025 und für 2026 werden 17,49 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 12,0 und liegt damit sehr deutlich unter dem Schnitt der letzten 10 Jahre von 28,0.

Die Dividendenrendite (Dividend Yield) beträgt 2,1%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr niedrigen 25,2%.

Ein S&P Credit Rating liegt leider nicht vor.

Interessant finde ich Kurse um und unterhalb von 175,- USD bzw. 151,- EUR und immer dann, wenn die Dividendenrendite deutlicher Richtung 3% läuft.

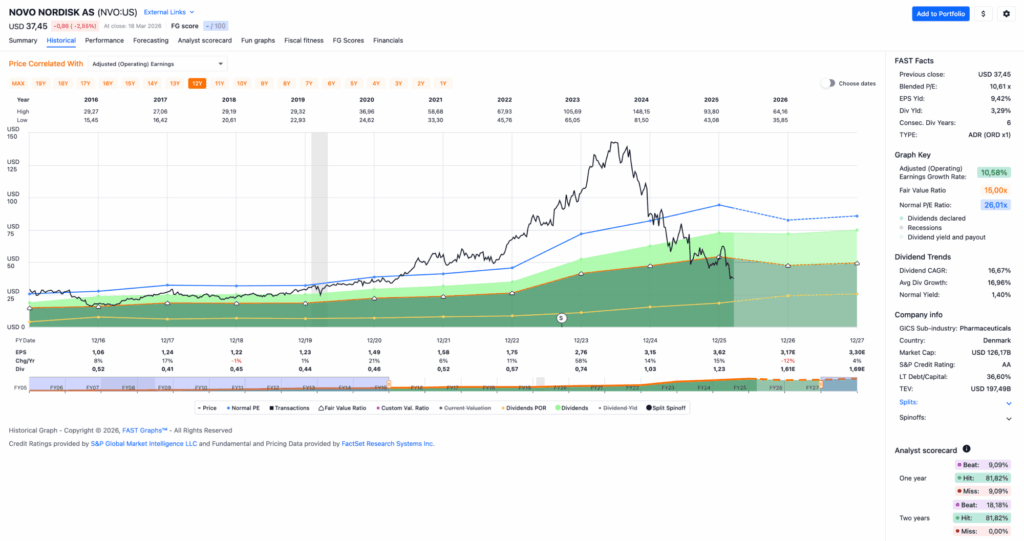

Idee #2: Novo Nordisk A/S (NVO)

Novo Nordisk A/S ist zusammen mit seinen Tochtergesellschaften in der Forschung und Entwicklung, der Herstellung und dem Vertrieb von pharmazeutischen Produkten tätig. Das Unternehmen ist in zwei Segmenten tätig: Adipositas und Diabetesversorgung sowie Seltene Krankheiten. Das Segment Adipositas und Diabetesversorgung bietet Produkte für Diabetes, Adipositas, Herz-Kreislauf-Erkrankungen und andere aufstrebende Therapiebereiche an. Das Segment „Seltene Krankheiten“ bietet Produkte in den Bereichen seltene Blutkrankheiten, seltene endokrine Störungen und Hormonersatztherapie an. Das Unternehmen bietet außerdem die intelligenten Insulinpens NovoPen 6 und NovoPen Echo Plus, die Insulindosierungs-App Dose Check sowie Wachstumshormonpens und Injektionsnadeln an. Das Unternehmen ist in Europa, Kanada, den Vereinigten Staaten, Japan, Korea, Ozeanien, Südostasien, Festlandchina, Hongkong und Taiwan, Lateinamerika, dem Nahen Osten und Afrika tätig. Novo Nordisk A/S wurde 1923 gegründet und hat seinen Hauptsitz in Bagsvaerd, Dänemark.

Okay, schon wieder Novo? „Hear me out!” 🙂

Ich muss leider schon wieder etwas dazu schreiben, denn seit dem letzten Mal, ist der Kurs weiter abgesackt. Das war vor allem dem bescheidenen Ausblick für 2026 geschuldet als Teil des letzten Quartalsberichts. Dieser wurde vom neuen CEO ein erneutes Mal gesenkt und man geht jetzt sogar von einem Umsatz- und Gewinnrückgang von 5-13% aus.

Autsch! Wo ist der Gewinn geblieben? 🙁

Schuld daran sollen die massiven Rabatte sein, die Novo Nordisk ab sofort gewährt, um die Marktführerschaft zu sichern und Zugang zu neuen Patienten zu erhalten. Das drückt natürlich auch auf die operative Marge, die bereits im Jahr 2025 von zuvor 84,7% auf nunmehr nur noch 81,0% gefallen ist.

Das gefiel den Investoren überhaupt nicht, und sie ergriffen in Scharen die Flucht. Die Aktie verlor am Tag der Veröffentlichung fast 15% an Wert und fiel am darauffolgenden Tag noch einmal deutlich. Ein Desaster, ehrlich gesagt.

Positiv ist, dass Novo Nordisk im Jahr 2025 seine Marktführerschaft im GLP-1-Markt (umfasst Medikamente, die ein natürliches Sättigungshormon imitieren, um sowohl Typ-2-Diabetes zu regulieren als auch massive Gewichtsverluste bei Adipositas zu ermöglichen) mit einem Umsatzanteil von 54–56% und einem Volumenanteil von ca. 61% behaupten konnte. Das verschleiert jedoch ein wenig die Tatsache, dass die Wachstumsdynamik aktuell eher für die Konkurrenz von Eli Lilly als für Novo Nordisk spricht.

Zusätzlich sehen neue Medikamente, die sich aktuell in der Entwicklung (Phase 3) befinden, bei Eli Lilly in puncto Wirksamkeit und Verträglichkeit immer ein klein wenig besser aus. Das heißt zwar nicht automatisch, dass sie sich am Markt besser verkaufen, denn der Preis spielt auch eine große Rolle, aber sie haben von Anfang an einen Vorteil.

Okay, das klingt alles nicht so gut, oder? Korrekt, wenn es um die reine Markt- und Technologieführerschaft geht. Was mir in der Betrachtung aber grundsätzlich fehlt, ist die Tatsache, dass dieser Markt riesig ist und Platz für 2 große Player bietet. Da können sowohl Eli Lilly als auch Novo Nordisk ordentlich Geld verdienen. Denn eines ist sicher: Adipositas und Diabetes werden nicht im Jahr 2026 verschwinden. Das wird uns noch Jahrzehnte begleiten – egal, wie stark der nächste Gesundheitstrend plus Abnehmspritze um die Ecke kommt.

Die Bewertung von Novo Nordisk ist aktuell fast auf einem Niveau angekommen, das eine Pleite des Unternehmens impliziert. Das ist völliger Quatsch, aber wir wissen ja: Der Markt kann ziemlich lange irrational agieren. Meist genau so lange, wie du Durchhaltevermögen hast. Wenn du dann aufgibst, normalisiert sich wieder alles. Das kennen wir doch, oder?

Ist Novo Nordisk bei dieser niedrigen Bewertung also eine sichere Bank? Oh nein, auf keinen Fall. Nach der dritten oder vierten Gewinnwarnung verliert man halt irgendwann das Vertrauen. Der neue CEO muss also genau hier ansetzen und das verlorene Vertrauen zurückgewinnen. Klare und transparente Kommunikation sowie eine saubere Zielerfüllung sollten dabei an oberster Stelle stehen.

Das zu beobachten, wird 2026 und wohl auch 2027 besonders spannend sein.

Novo Nordisk ist nicht Teil der Dividend Champion List, hat jedoch seine Dividende die vergangenen 24 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 18,4% und in den letzten 3 Jahren um 32,4% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 1,06 USD in 2016, auf 3,62 USD in 2025 und für 2026 werden 3,17 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,5 und liegt damit sehr deutlich unter dem Schnitt der letzten 10 Jahre von 26,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,3%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei niedrigen 34,0%.

Das S&P Credit Rating ist AA (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 35,- USD bzw. 30,25 EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.