Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im Januar 2025!

5 Ideen für deine Watchlist im Januar 2025

In dieser Ausgabe dabei: PEP, MDLZ, HSY, PG & PSA

Idee #3: The Hershey Company (HSY)

The Hershey Company ist zusammen mit ihren Tochtergesellschaften in der Herstellung und dem Verkauf von Süßwaren und Haushaltswaren in den Vereinigten Staaten und international tätig. Das Unternehmen ist in drei Segmenten tätig: Nordamerikanische Süßwaren, nordamerikanische salzige Snacks und International. Es bietet Schokoladen- und Nicht-Schokoladen-Süßwaren, Kaugummi- und Minz-Erfrischungsprodukte, einschließlich Minzbonbons, Kaugummis und Kaugummis, Protein-Riegel, Vorratsartikel wie Backzutaten, Toppings, Getränke und Eisbechersirupe sowie Snack-Artikel wie Brotaufstriche, Riegel, Snack-Bites, Mischungen, Popcorn und Brezeln an. Das Unternehmen bietet seine Produkte hauptsächlich unter den Marken Hershey’s, Reese’s, Kisses, Jolly Rancher, Almond Joy, Brookside, barkTHINS, Cadbury, Good & Plenty, Heath, Kit Kat, Payday, Rolo, Twizzlers, Whoppers, York, Ice Breakers, Breath Savers, Bubble Yum, Lily’s, SkinnyPop, Pirates Booty, Dot’s Homestyle Pretzels und ONE Bar, sowie unter den Marken Pelon Pelo Rico, IO-IO und Sofit. Das Unternehmen vermarktet und verkauft seine Produkte an Großhändler, Lebensmittelketten, Drogerieketten, Vending-Unternehmen, Großhandelsclubs, Convenience Stores, Dollar Stores, Konzessionäre und Kaufhäuser. Das Unternehmen exportiert seine Produkte in etwa 80 Länder weltweit. The Hershey Company wurde 1894 gegründet und hat seinen Hauptsitz in Hershey, Pennsylvania.

Wenn eine Firma unter den hohen Kakaopreisen leidet, dann ist es sicherlich Hershey. Den Witz, dass die „Schokolade“ von Hershey eigentlich nur aus Zucker und/oder Erdnüssen besteht, habe ich in der Vergangenheit schon öfters gebracht, also erspare ich ihn mir heute. Ich bin jedenfalls kein Fan der Hershey-Produkte, aber zum Glück sehen das viele Kunden anders.

Denn bisher war das Hershey-Modell durchaus erfolgreich. Geholfen hat dabei, dass der Kakaopreis seit fast einem Jahrzehnt ziemlich stabil ist. Wobei relativ stabil relativ ist, denn zwischen 2.000 USD und 3.500 USD liegt doch ein nicht unerheblicher Unterschied. Aber im Vergleich zu dem Anstieg auf über 10.000 USD im Jahr 2024 war das dann doch relativ wenig.

Und das ist das große Problem von Hershey, die extrem vom Rohstoff Kakao abhängig sind. Wie kann das Unternehmen bei diesen Einkaufspreisen auf Dauer profitabel bleiben oder haben wir bald eine Situation, in der man sogar in die Verlustzone rutschen könnte?

Steigen die Preise, erhöhen sich die Produktionskosten, was sich unmittelbar auf die Gewinnmargen auswirkt, sofern die Kosten nicht an die Verbraucher weitergegeben werden können. Um sich gegen Preisschwankungen abzusichern, greift Hershey häufig auf Rohstoffderivate oder langfristige Lieferverträge zurück. Diese Maßnahmen können die Auswirkungen kurzfristiger Preisschwankungen abmildern, aber nicht vollständig beseitigen.

Alternativ könnte Hershey verstärkt auf Produkte setzen, die keine oder nur wenig Schokolade enthalten, um die Kosten niedrig zu halten, oder aber die Produkte mit hohem Schokoladenanteil müssen im Preis weiter nach oben angepasst werden. Ob die Kunden dies akzeptieren, wird sich zeigen. Beide Strategien sind mit einem nicht unerheblichen Risiko verbunden, Kunden zu verlieren.

Ein Wort zum Übernahmeversuch durch Mondelez, der ohne viele Worte abgewehrt wurde. Die Aktionärsstruktur von Hershey spielt dabei eine wichtige Rolle, denn das Unternehmen setzt wie einige andere (Google, Meta etc.) auf eine duale Aktienstruktur mit Stammaktien (Common Stock) und Class B-Aktien. Letztere sind nicht öffentlich handelbar und haben volles Stimmrecht, während die an der Börse gehandelten Stammaktien nur ein eingeschränktes Stimmrecht haben.

Dadurch kann der so genannte Hershey Trust mit nur 10% Aktienanteil 80% der Stimmrechte halten und hat somit die volle Kontrolle über das Unternehmen The Hershey Company. Der Hershey Trust hat bisher alle Übernahmeangebote (2002 durch Wrigley und 2016 & 2024 durch Mondelez) kategorisch abgelehnt und schließt dies auch für die Zukunft aus.

Hintergrund ist, dass der Hershey Trust das Unternehmen im Sinne der Ziele der von Milton S. Hershey gegründeten Milton Hershey School führt. Der Schwerpunkt liegt auf der langfristigen Sicherung stabiler Erträge für die Schule und der Wahrung der Unabhängigkeit des Unternehmens.

Ich sehe nicht, warum diese Anforderung plötzlich hinfällig werden sollte und halte daher das Risiko einer Übernahme für gering.

Hershey ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 15 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,3% und in den letzten 3 Jahren um 17,0% jedes Jahr erhöht.

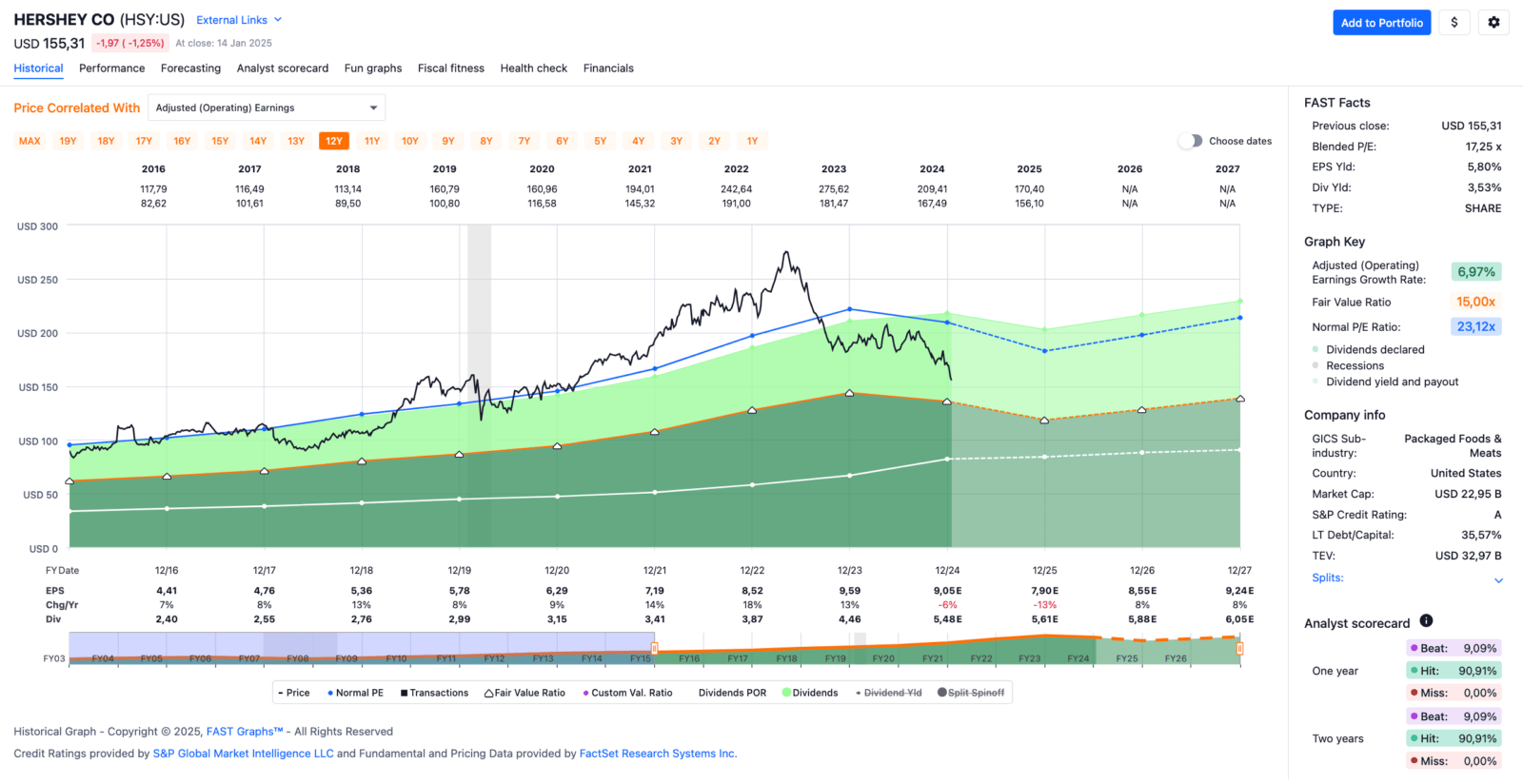

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,41 USD in 2016, auf 9,59 USD in 2023 und für 2024 werden 9,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 17,3 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,1.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag bei sehr guten 46,5%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 140,- USD bzw. 136,- EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

Idee #4: The Procter & Gamble Company (PG)

The Procter & Gamble Company ist weltweit im Bereich der verpackten Markenartikel tätig. Das Unternehmen ist in fünf Segmenten tätig: Schönheit, Körperpflege, Gesundheitspflege, Textil- und Haushaltspflege sowie Baby-, Frauen- und Familienpflege. Das Segment Schönheit bietet Conditioner, Shampoos, Stylinghilfen und Pflegeprodukte unter den Marken Head & Shoulders, Herbal Essences, Pantene und Rejoice sowie Antitranspirantien und Deodorantien, Körperreinigungs- und Hautpflegeprodukte unter den Marken Olay, Old Spice, Safeguard, Secret, SK-II und Native. Das Segment Grooming bietet Rasierklingen und Rasierapparate, Rasierprodukte, Geräte und andere Pflegeprodukte unter den Markennamen Braun, Gillette und Venus an. Das Segment Gesundheitspflege bietet Zahnbürsten, Zahnpasten und andere Mundpflegeprodukte unter den Markennamen Crest und Oral-B sowie Magen-Darm-, Schmerzlinderungs-, Schnelldiagnose-, Atemwegs-, Vitamin-/Mineralien-/Ergänzungsprodukte und andere Produkte für die persönliche Gesundheitspflege unter den Marken Metamucil, Neurobion, Pepto-Bismol und Vicks. Das Segment Fabric & Home Care bietet Stoffverbesserer, Waschmittelzusätze und Waschmittel unter den Marken Ariel, Downy, Gain und Tide sowie Luftpflege-, Geschirrpflege-, P&G Professional- und Oberflächenpflegeprodukte unter den Marken Cascade, Dawn, Fairy, Febreze, Mr. Clean und Swiffer. Das Segment Baby, Feminine & Family Care bietet Babyfeuchttücher, Windeln und Höschen mit Klebeband unter den Marken Luvs und Pampers, Inkontinenz- und Damenhygieneprodukte für Erwachsene unter den Marken Always, Always Discreet und Tampax sowie Papierhandtücher, Taschentücher und Toilettenpapier unter den Marken Bounty, Charmin und Puffs. Das Unternehmen vertreibt seine Produkte vor allem über Großhändler, E-Commerce, Lebensmittelgeschäfte, Membership-Club-Geschäfte, Drogerien, Kaufhäuser, Distributoren, Großhändler, Kosmetikfachgeschäfte, Hochfrequenzläden, Apotheken, Elektronikmärkte und professionelle Kanäle sowie direkt an Verbraucher. Das Unternehmen wurde 1837 gegründet und hat seinen Hauptsitz in Cincinnati, Ohio.

Eines vorweg: Procter & Gamble ist von der Bewertung her der teuerste Wert auf der heutigen Watchlist. Aber auch dieses Vorzeigeunternehmen musste in den letzten Wochen Federn lassen und der Kurs ist deutlich zurückgekommen. Von der permanenten Überbewertung ist der Wert nun zumindest wieder am oberen Rand der fairen Bewertung angelangt. Ein Schnäppchen ist die Aktie aber noch lange nicht, doch zumindest kann man mal damit anfange sich mit dem Gedanken eines Kaufs anzufreunden, oder?

Grundsätzlich läuft es bei Procter & Gamble sehr gut, größere Probleme sind nicht bekannt. Belastend für den Aktienkurs dürfte im Einklang mit der Branche der schwächere Ausblick aufgrund des starken Dollars und der allgemeinen Nachfrageschwäche sein.

In den letzten Quartalszahlen wurden steigende Umsätze in den Bereichen Gesundheitspflege und Textil- und Haushaltspflege verzeichnet. Bei Letzterem war es wohl sogar ein neuer Rekord, also es wurde so viel umgesetzt wie noch nie. Wobei ich im Moment nicht die Information finde, ob sich das auf das letzte Quartal oder auf das gesamte Geschäftsjahr 2024 bezieht.

Auf jeden Fall war’s geil. 😀

In den Sparten Schönheitspflege und Baby-, Familien- und Frauenpflege mussten dagegen leichte Umsatzrückgänge hingenommen werden, aber unter dem Strich reichte es wieder für ein gesundes Plus beim Gewinn pro Aktie, und darauf kommt es an. Die Prognose für 2025 wurde bestätigt, fiel aber mit 2-4% sehr konservativ aus.

Im Jahr 2024 hat sich einmal mehr gezeigt, dass die Diversifikation in verschiedene Geschäftssegmente dazu beiträgt, das Unternehmen stabiler gegenüber Marktschwankungen zu machen. Selbst in wirtschaftlich schwierigen Zeiten bleiben viele Produkte von Procter & Gamble für die Verbraucher unverzichtbar, was zu einer konstanten Nachfrage führt. Darüber hinaus verleihen die etablierten Marken dem Unternehmen eine starke Marktposition, die zu einer hohen Kundenbindung und wiederkehrenden Umsätzen führt.

Inwieweit es Procter & Gamble gelingen wird, die höheren Rohstoff- und Produktionskosten an die Kunden weiterzugeben, bleibt abzuwarten. Die konservative Prognose deutet vielleicht darauf hin, dass es nicht so einfach sein wird, wie man sich das vielleicht wünscht.

Wie eingangs erwähnt, ist die Aktie immer noch zu teuer, aber zumindest sehen wir Bewertungsregionen, in denen man genauer hinschauen und sich für die Zukunft positionieren kann, oder?

Procter & Gamble ist ein sogenannter Dividend King und hat die Dividende die vergangenen 68 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,6% und in den letzten 3 Jahren um 5,5% jedes Jahr erhöht.

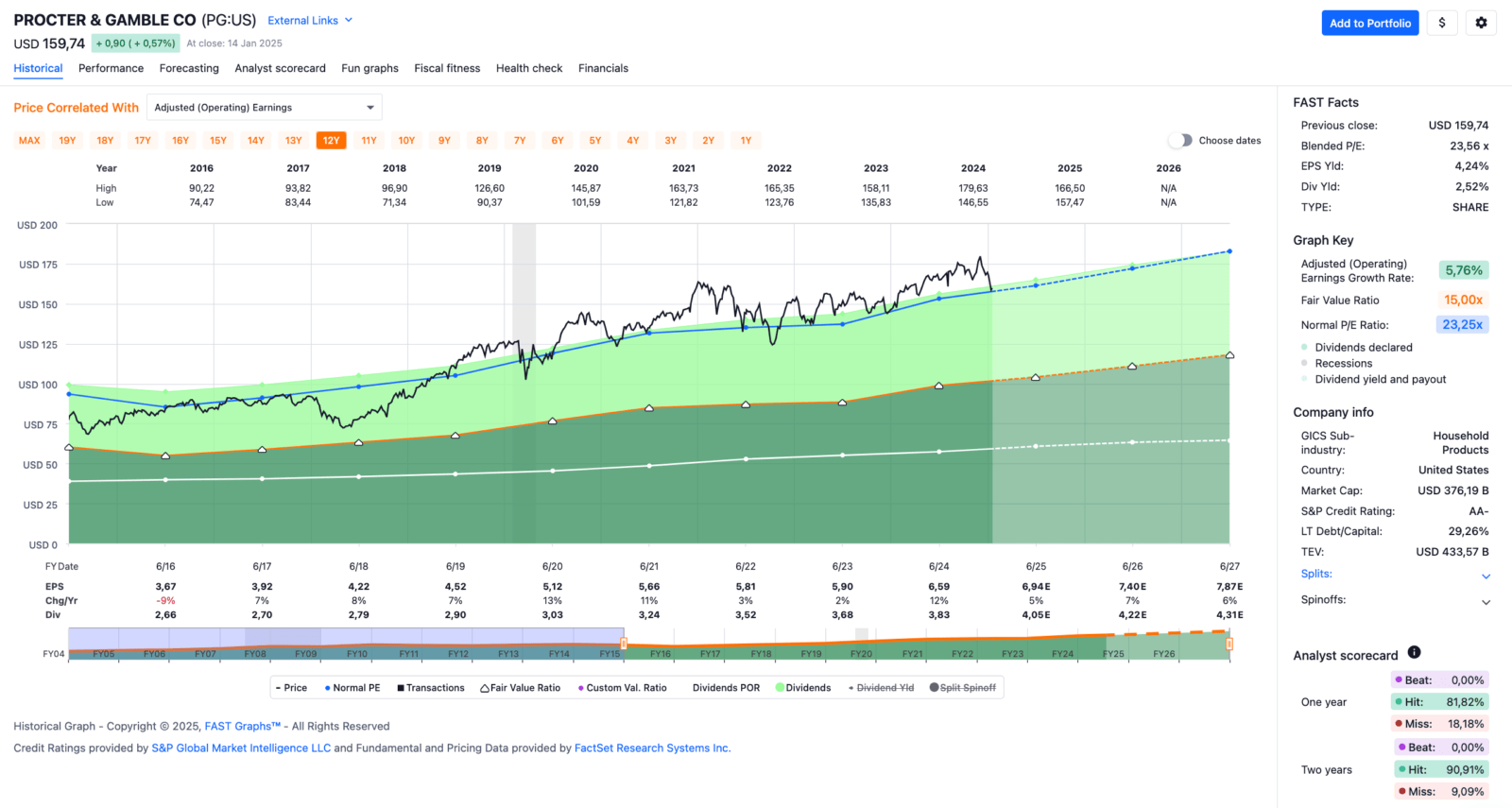

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,67 USD in 2016, auf 6,59 USD in 2024 und für 2025 werden 6,94 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,6 und liegt damit leicht über dem Schnitt der letzten 10 Jahre von 23,3.

Die Dividendenrendite (Dividend Yield) beträgt 2,5%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 58,1%.

Das S&P Credit Rating ist AA- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 135,- USD bzw. 131,- EUR und immer dann, wenn die Dividendenrendite 3% oder mehr beträgt.

Idee #5: Public Storage (PSA)

Public Storage, ein Mitglied des S&P 500, ist ein REIT, der hauptsächlich Selfstorage-Anlagen erwirbt, entwickelt, besitzt und betreibt. Zum 30. September 2024 umfasste das Portfolio: 3.333 Selfstorage-Einrichtungen in 40 Bundesstaaten mit ca. 241 Millionen vermietbaren Quadratmetern in den Vereinigten Staaten sowie eine 35%ige Beteiligung an Shurgard Self Storage Limited (Euronext Brüssel: SHUR), die 315 Selfstorage-Einrichtungen in sieben westeuropäischen Ländern mit ca. 17 Millionen vermietbaren Quadratmetern unter der Marke Shurgard betrieb. Der Hauptsitz des Unternehmens befindet sich in Glendale, Kalifornien.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Public Storage an.

In den USA und einigen anderen Ländern scheint es üblich zu sein, dass man neben seiner Wohnung oder seinem Haus irgendwo eine Art Garage für den Rest des Gerümpels hat, den man eigentlich wegwerfen könnte, aber nicht übers Herz bringt, ihn wegzuwerfen oder zu verkaufen. Dann kommen Firmen wie Public Storage ins Spiel, die solche Lagerflächen zur Verfügung stellen, und das Geschäft scheint gut zu laufen.

Der Aktienkurs von Public Storage hat sich in den letzten zwei Jahren nicht sehr gut entwickelt, aber das war im REIT-Sektor allgemein nicht der Fall. Aufgrund des relativ hohen Zinsniveaus geriet der gesamte REIT-Sektor unter Druck, dem sich auch die besten Unternehmer nicht entziehen konnten.

Die letzten Quartalszahlen waren bei Public Storage recht ordentlich, ohne jetzt direkt glänzen zu können. Es gab einige Schwächen beim AFFO-Wachstum und auch die Prognose liest sich jetzt nicht euphorisch. Allerdings konnte das Management von stabilen Preisen bei Bestandskunden und einer weiterhin hohen Auslastung berichten, zudem konnten die Preise bei Neukunden im geplanten Umfang erhöht werden.

Gleichzeitig wird weiter daran gearbeitet, die Kunden auf die eigenen digitalen Plattformen zu bringen und damit Kosten zu sparen. Immerhin wurden rund 75 % aller Neukunden über eRental abgeschlossen und die Nutzerbasis ist auf mittlerweile rund 2 Mio. Nutzer angewachsen.

Als Maßnahme zur Kostenoptimierung wurden bereits einige Objekte auf hauseigene Solaranlagen zur Energiegewinnung umgerüstet, wodurch ca. 30% der Kosten eingespart werden konnten. Weitere Anlagen mit ähnlichem Einsparpotential sollen folgen.

In Summe sollte dies auch in den kommenden Jahren ein Wachstum auf AFFO-Basis in der Größenordnung von 5-7% ermöglichen, was für einen REIT nicht schlecht ist.

Mir persönlich fehlt ein wenig die Konstanz bei den Ausschüttungen, da Public Storage die Dividende nicht regelmäßig zu erhöhen scheint und die aktuelle Dividendenrendite von 4% für einen REIT nicht besonders hoch ist. Aber es ist ein solides Geschäftsmodell, das in fast jeder Wirtschaftslage relativ sichere Cash Flows generiert.

Public Storage ist momentan nicht Teil der Dividende Champions List, weil die Dividende in den Jahren 2018 bis 2021 nur konstant gehalten wurde. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,1% erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 9,39 USD in 2016, auf 14,14 USD in 2023 und für 2024 werden 14,83 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 23,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,1%.

Die Ausschüttungsquote (Payout Ratio) in 2023 lag für eine REIT bei guten 83,1%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 240,- USD bzw. 233,- EUR und immer dann, wenn die Dividendenrendite bei 5% oder höher liegt.

Was steht auf eurer Watchlist im Januar 2025?

Und schon sind wir wieder am Ende angelangt.

Meine Favoriten sind diesen Monat PepsiCo und Mondelez, mit etwas Risikobereitschaft auch Hershey. Bei Procter & Gamble ist noch etwas Luft nach oben, aber wenn es so weit ist, greife ich da auch gerne zu.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,03

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hallo Ingo,

Dieses Mal hast du dich ja stark auf Konsumgüter fokussiert. Interessanterweise habe ich in diesem Monat ein paar Pepsico-Aktien nachgekauft, da mir ca. 3,5% Rendite bei so einem soliden Unternehmen ausreichend gut erscheinen. Die kurze Hochphase der Trumpwahl ist zum Glück vorbei und man kann wieder ein paar Aktien zu vernünftigen Preisen kaufen.

Da hatte ich im Dezember noch etwas Sorge, ob wir nun ein paar Monate an der Seitenlinie stehen müssen.

Viele Grüße,

MrTott (Chris)

Hi Chris!

Danke fürs Vorbeischauen.

Ja, ich finde aktuell so einige Konsumgüterhersteller interessant. Da wurden einige ganz schön abgestraft für Dinge, die vielleicht nie so eintreten werden.

PepsiCo mit 3,5% Dividendenrendite ist sicher keine schlechte Wahl. Auf lange Sicht wird das ein lukratives Investment sein.

Bei so manchen Tech Highflyern bin ich mir dagegen nicht so sicher.

Grüße aus Dessau.

CU Ingo.

Hi Ingo;

ich sehe es auch so, dass der Sektor defensiver Konsum aktuell sehr interessant ist!

Aufgestockt habe ich letzte Woche daher bei PepsiCo.

Den Tag der Hershey-Gerüchte nutzte ich damals für einen sofortigen Ausstieg bei HSY (im Hype bei 186 Euro) und gleichzeitigen Tausch in Mondelez. Ich denke, hier kommen noch sehr schwierige Zeiten, da ist man auf einem größeren Tanker etwas besser aufgehoben…

Der größte Kauf war allerdings mein Einstieg beim geprügelten Spitituosenhersteller Davide-Campari.

Beim Aperol-Hersteller sehe ich im Laufe des Jahres mehrere positive Faktoren wirken und daher großes Kurspotenzial, obwohl die Dividende nur 1,2% ausmacht.

Bliebe noch General Mills zum Aufstocken, aber da hab´ ich jetzt kein Geld mehr…

Grüße aus dem Allgäu

Gerry

Hi Gerry!

Danke fürs Vorbeischauen.

Defensiver Konsum klingt toll. Was ist denn dann offensiver Konsum? Kleiner Scherz. 😉

Ich hatte bei der Meldung mit der Übernahme seitens MDLZ auch kurz darüber nachgedacht, meine HSY in MDLZ umzuschichten, mich dann aber dagegen entschieden. In der Vergangenheit performte HSY deutlich besser und irgendwie denke ich, dass dies auch in Zukunft so sein könnte. Mal schauen, ob ich recht behalte.

Aber warum den Kopf zerbrechen, ich kann ja auch beide kaufen, wenn ich genug Potential sehe. 😀

Grüße aus Dessau.

CU Ingo.

Pepsi und Co. Hab ich schon genug im Depot. Habe mir kürzlich mal ein paar A.O.Smith eingebucht, eine schöne Company, sicherlich etwas zyklisch aber mit schöner Dividenden Historie.

Hi Claudio!

Danke fürs Vorbeischauen.

PepsiCo kann man nie genug im Depot haben. 😉

Meinst du Smith AO Corp. (Symbol AOS) die Baufirma? Die sehen in der Tat ganz interessant aus, auch wenn mir die aktuelle Dividendenrendite etwas zu niedrig ist. Aber mit einem langen Anlagehorizont ist das kein Problem.

Die schau ich mir mal näher an bei Gelegenheit.

Grüße aus Dessau.

CU Ingo.

Ja ist ein Hersteller von Geräten zur Warmwassererzeugung und auch Wasseraufbereitung. Ja Dividende ist etwas niedrig, ich habe es als Beimischung im Depot, weil mir die Company gefällt und die Nachfahren des Gründers noch immer maßgeblich am Unternehmen beteiligt sind. Halt schon auch etwas zyklisch, aber trotzdem mit schönem Wachstum, langfristig.

https://dividendpost.net/blog/a-o-smith-marktfuhrer-dividendenaristokrat-aos-dividendenwachstum-aosmith/

Danke! 🙂

Hallo Ingo,

habe ebenfalls bei Pepsi und Mondelez zugeschlagen und ein wenig aufgestockt.

Bin gespannt, wie sich die Kurse in den kommenden Wochen entwickeln.

Viele Grüße

Manu

Hi Manu!

Das ist der Weg! 🙂

Grüße aus Dessau.

CU Ingo.