Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2025!

5 Ideen für deine Watchlist im August 2025

In dieser Ausgabe dabei: EMN, NVO, MRK, PAYX & VICI

Idee #3: Merck & Co. Inc. (MRK)

Merck & Co., Inc. ist ein weltweit tätiges Gesundheitsunternehmen. Es ist in zwei Segmenten tätig: Pharmazeutika und Tiergesundheit. Das Unternehmen bietet Humanarzneimittel für verschiedene Bereiche an, darunter Onkologie, Impfstoffe, Akutversorgung in Krankenhäusern, Herz-Kreislauf-Erkrankungen, Virologie, Neurowissenschaften und Diabetes unter den Markennamen Keytruda, Welireg, Gardasil, ProQuad, M-M-R II, Varivax, Vaxneuvance, RotaTeq, Pneumovax 23, Bridion, Dificid, Zerbaxa, Noxafil, Winrevair, Adempas, Verquvo, Lagevrio, Isentress/Isentress HD, Delstrigo, Pifeltro, Belsomra, Januvia und Janumet. Darüber hinaus bietet das Unternehmen Tierarzneimittel, Impfstoffe und Lösungen und Dienstleistungen für das Gesundheitsmanagement an, darunter Produkte für Nutztiere unter den Marken Nuflor, Bovilis/Vista, Bovilis Cryptium, Banamine, Estrumate, Matrix, Resflor, Zuprevo, Revalor, Safe-Guard, M+Pac, Porcilis, Circumvent, Nobilis/Innovax, Paracox und Coccivac, Exzolt, Slice, Imvixa, Clynav, Aquavac/Norvax, Aquaflor, Flexolt; Allflex Livestock Intelligence-Lösungen für die Identifizierung, Überwachung und Rückverfolgbarkeit von Tieren; sowie Produkte für Haustiere unter den Marken Bravecto One-Month, Bravecto Injectable/Quantum, Bravecto Plus, Sentinel Spectrum, Sentinel Flavor Tabs, Optimmune, Nobivac NXT, GilvetMab, Otomax, Mometamax, Mometamax Ultra, Posatex, Caninsulin/Vetsulin, Panacur, Regumate, Prestige, Scalibor/Exspot, Sure Petcare und Home Again. Das Unternehmen hat eine Entwicklungs- und Vermarktungsvereinbarung für drei der Deruxtecan-ADC-Kandidaten von Daiichi Sankyo abgeschlossen. mit AstraZeneca PLC zur gemeinsamen Entwicklung und Vermarktung der Lynparza-Produkte von AstraZeneca für verschiedene Krebsarten und von Koselugo für verschiedene Indikationen; eine Lizenz zur Entwicklung, Herstellung und Vermarktung von LM-299, einem neuartigen bispezifischen PD-1/VEGF-Antikörper von LaNova; sowie eine Kooperationsvereinbarung mit Eisai Co., Ltd., Bayer AG und Ridgeback Biotherapeutics LP sowie Moderna, Inc. Es besteht eine Kooperationsvereinbarung mit Antengene Corporation Limited zur Bewertung der Kombination von ATG-022, einem CLDN18.2-gerichteten Antikörper-Wirkstoff-Konjugat, und einer Anti-PD-1-Therapie sowie KEYTRUDA (Pembrolizumab) bei Patienten mit fortgeschrittenen soliden Tumoren. Merck & Co., Inc. wurde 1891 gegründet und hat seinen Hauptsitz in Rahway, New Jersey.

Nachdem ich mir zuletzt die in meinem Depot befindlichen AbbVie und Gilead Sciences angesehen habe, werfe ich heute einen Blick auf Merck. Meiner Meinung nach ist Merck neben Amgen der vielversprechendste Wert aus dem Healthcare-Sektor auf meiner Watchlist. Jedoch bröckelt der Kurs der Merck-Aktie nun schon seit einiger Zeit stetig ab und wir notieren aktuell wieder in der Nähe der 52-Wochen-Tiefs. Was ist da los?

Bei der Suche nach Gründen kommt es mir wie eine „Ich bin mit der Gesamtsituation unzufrieden“-Geschichte vor. Einerseits gibt es das Problem mit dem Impfstoff Gardasil (gegen Humane Papillomviren, die Hauptursache für Gebärmutterhalskrebs) in China. China hat die Impfkampagnen zurückgefahren. Das steht wahrscheinlich im Zusammenhang mit der wirtschaftlichen Unsicherheit und den geringeren Gesundheitsausgaben im Land. Außerdem wächst der Konkurrenzdruck durch günstigere lokale Anbieter.

Dadurch hat sich ein Lagerbestand aufgebaut, weshalb Merck alle Lieferungen nach China bis Ende 2025 gestoppt hat. Allein durch diese Position kommt es zu einem Umsatzrückgang. Der Ausblick lag bei +7% gegenüber dem Vorjahr, nun werden es wohl eher -2% sein. Autsch!

Nach dem Abbau der Lagerbestände soll sich die Situation etwas entspannen. Die Boomzeiten für Gardasil scheinen jedoch vorbei zu sein.

Hinzu kommen noch andere „Kleinigkeiten“, wie beispielsweise Pipeline- und Patentrisiken. Das Patent für Mavenclad läuft bald aus. Hinzu kommen Rückschläge bei der Studie zum Krebsmedikament Xevinapant. Zu guter Letzt stört die Analysten anscheinend eine zunehmende Abhängigkeit vom Medikament Keytruda, dessen Partnerschaft jedoch erst im Jahr 2028 ausläuft.

Um dem Margendruck entgegenzuwirken, sollen die Kosten gesenkt werden. Zu diesem Zweck wurde ein Kostensenkungsprogramm über 3 Mrd. USD bis 2027 aufgelegt, um der schwächelnden Nachfrage und den erhöhten Forschungsausgaben entgegenzuwirken.

Ich bin kein Experte für Medikamente bzw. deren Entwicklung und kann an dieser Stelle nur sagen, dass solche schwierigen Situationen zum Alltag dieser Unternehmen gehören. In der Regel werden lukrative Investitionen nicht getätigt, wenn gerade das große Geld verdient wird. Denn zu diesem Zeitpunkt ist der Kurs meist bereits in Regionen unterwegs, in denen jedes Straucheln zwangsläufig zum Absturz (auch als „Reverse to the mean” bekannt) führt.

Ich finde Merck aktuell sehr spannend. Die Aktie ist unterbewertet, lockt mit einer schönen Dividende bei niedriger Ausschüttungsquote und die fundamentalen Zahlen sind besser als auf den ersten Blick erkennbar.

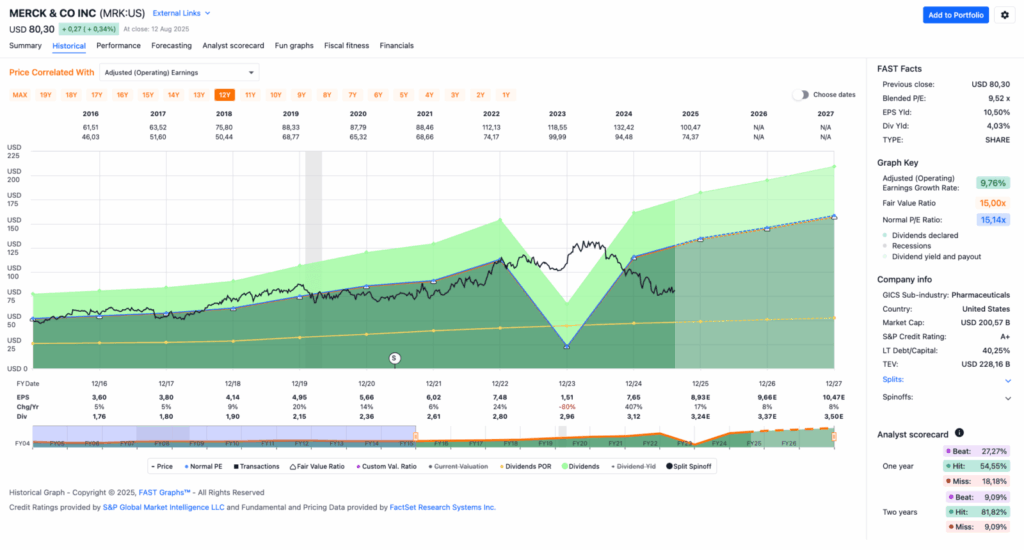

Übrigens: Im Fastgraphs sollte man den Einbruch beim Gewinn pro Aktie im Jahr 2023 ignorieren. Das war ein Einmaleffekt und ist nicht der Rede wert.

Merck ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 5,8% und in den letzten 3 Jahren um 5,7% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 3,60 USD in 2016, auf 7,65 USD in 2024 und für 2025 werden 8,93 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 9,5 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei sehr guten 40,8%.

Das S&P Credit Rating ist A+ (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 75,- USD bzw. 64,- EUR und immer dann, wenn die Dividendenrendite 4% oder mehr beträgt.

Idee #4: Paychex Inc. (PAYX)

Paychex, Inc. bietet zusammen mit seinen Tochtergesellschaften Human Capital Management-Lösungen (HCM) für Gehaltsabrechnung, Sozialleistungen, Personalwesen (HR) und Versicherungsdienstleistungen für kleine und mittlere Unternehmen in den Vereinigten Staaten, Europa und Indien an. Das Unternehmen bietet Dienstleistungen in den Bereichen Gehaltsabrechnung, Verwaltung von Lohnsteuern, Mitarbeiterzahlungen und Einhaltung gesetzlicher Vorschriften an. Das Unternehmen bietet Altersvorsorgelösungen wie die Umsetzung von Vorsorgeplänen, die kontinuierliche Einhaltung staatlicher Vorschriften, die Berichterstattung für Arbeitnehmer und Arbeitgeber, den Online-Zugang für Teilnehmer und Arbeitgeber, elektronische Überweisungen und andere Verwaltungsdienstleistungen. Darüber hinaus bietet es HCM-Lösungen von der Personalbeschaffung und -einstellung bis zur Pensionierung sowie Dienstleistungen im Bereich Talentmanagement und Talentakquise. Darüber hinaus bietet es Lohnabrechnungslösungen an, darunter die Berechnung, Erstellung und Zustellung von Gehaltsschecks für Mitarbeiter, die Erstellung interner Buchhaltungsunterlagen und Managementberichte, die Erstellung von Lohnsteuererklärungen auf Bundes-, Landes- und lokaler Ebene sowie die Einziehung und Überweisung der Lohnsteuerverbindlichkeiten der Kunden. Darüber hinaus bietet das Unternehmen Lösungen für das Personalmanagement, die Verwaltung von Sozialleistungen, einen digitalen Marktplatz für verdiente Löhne, Lösungen für finanzielles Wohlergehen und freiwillige Lifestyle-Leistungen, HR-Unterstützung für Nicht-Lohnkunden durch die HR Partner Plus-Lösung sowie Versicherungsdienstleistungen für Sach- und Unfallversicherungen, wie z. B. Arbeitsunfallversicherungen, Unternehmerversicherungen, Cybersicherheitsschutz und gewerbliche Kfz-Versicherungen, sowie Kranken- und Sozialversicherungen, einschließlich Kranken-, Zahn-, Augen- und Lebensversicherungen. Darüber hinaus bietet es Unternehmen Lösungen in den Bereichen Lohn- und Gehaltsabrechnung, Arbeitgeber-Compliance, Personal- und Sozialleistungsmanagement, Outsourcing des Risikomanagements sowie die virtuelle und Vor-Ort-Verfügbarkeit eines professionell geschulten Personalvertreters. Das Unternehmen vermarktet und verkauft seine Dienstleistungen hauptsächlich über seinen Direktvertrieb. Das Unternehmen wurde 1971 gegründet und hat seinen Hauptsitz in Rochester, New York.

Mit Paychex steht ab sofort ein neuer Kandidat auf meiner Watchlist. Den Tipp habe ich aus der Mission-Cashflow-Community erhalten. Danke dafür! 🙂

Beim Blick auf das Fastgraphs fallen zwei Dinge sofort auf. Ein idealer Chartverlauf von links unten nach rechts oben bezüglich des Gewinns pro Aktie (EPS = Earnings Per Share). Love it! Weniger gut gefällt mir, dass der Kurs der Aktie ständig in der Überbewertung zu stecken scheint. Allein während des Corona-Tiefs im März 2020 war die Aktie mal günstig, aber zu der Zeit waren das im Prinzip alle Aktien.

Nun gut, irgendetwas ist ja immer. Lieber ein gutes Unternehmen zu einem teuren Preis als ein schlechtes Unternehmen zum Schnäppchenpreis. So oder so ähnlich lautet doch die Charlie-Munger-Weisheit, oder? Ihr wisst schon, was ich meine.

Beim ersten Blick auf die Quartalszahlen von Paychex fällt mir positiv auf, dass die Analystenschätzungen in der Regel übertroffen werden. Meist ist es nur eine geringe Überschreitung, aber ein sogenannter „Earnings Beat” (das Schlagen der Erwartungen) ist immer positiv. Außerdem gefällt mir, dass die operative Marge scheinbar auf ca. 47% ausgebaut wurde.

Besonders gut gefällt mir der Ausblick. Ein Umsatzwachstum von 17–18% gepaart mit einem Gewinnwachstum von 10% ist aus meiner Sicht sehr gut. Bei näherer Betrachtung fällt mir jedoch auch auf, dass ein erheblicher Teil dieses Umsatz- und Gewinnwachstums scheinbar auf eine Akquisition (Paycor) zurückzuführen ist, durch die sich die Zahlen in der Sparte Management Solutions deutlich verbessert haben.

Grundsätzlich habe ich nichts dagegen, wenn Unternehmen auch durch Übernahmen wachsen. Dies sollte jedoch nicht der Hauptgrund sein. Organisches Wachstum ist in der Regel vorzuziehen. Ich informiere mich gerade zum ersten Mal über Paychex und stelle fest, dass es in den letzten 10 Jahren 15 Übernahmen gab. Das ist viel, aber machbar. Dazu muss ich aber definitiv noch mehr lesen, um mir eine Meinung zu bilden.

Zu guter Letzt interessiert mich natürlich auch die Dividende. Trotz der vergleichsweise hohen Bewertung der Aktie liegt die Dividendenrendite bei über 3%. Das ist sehr gut, da dies in den meisten Fällen meine Mindestanforderung bei einem Einstieg ist. Zudem steigt die Dividende in der Regel um 10%, was im Einklang mit dem Gewinnwachstum steht. Soweit nichts Auffälliges. Sehr gut.

Doch was ist mit der Ausschüttungsquote los? Die hohe Dividendenrendite ist zwar positiv, sie wird aber durch eine relativ hohe Ausschüttungsquote erkauft. Diese liegt in der Regel bei etwa 80%. Für meinen Geschmack ist das ein wenig zu hoch, oder?

Bei meiner Recherche konnte ich nicht sofort finden, was das Management von Paychex dazu sagt. Wie sieht die Dividendenpolitik des Unternehmens aus? Das Einzige, was ich finden konnte, waren die üblichen Aussagen wie „die Dividende ist uns wichtig” und „die Investoren sollen partizipieren”. Mhhh … dazu muss ich definitiv noch ein wenig recherchieren.

Wie auch immer, Paychex ist ein spannendes Unternehmen und ab sofort Teil meiner Watchlist.

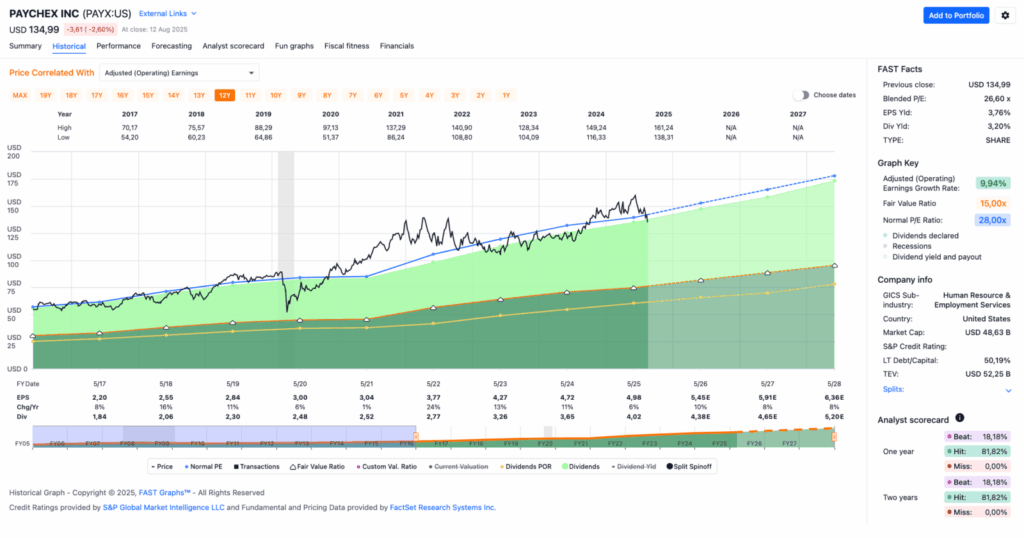

Paychex ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 15 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 10,1% und in den letzten 3 Jahren um 13,8% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,20 USD in 2017, auf 4,98 USD in 2025 und für 2026 werden 5,45 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 26,6 und liegt damit unter dem Schnitt der letzten 10 Jahre von 28,0.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei hohen 80,7%.

Ein S&P Credit Rating ist leider nicht verfügbar.

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 85,50 EUR und immer dann, wenn die Dividendenrendite deutlich über 4% notiert.

Idee #5: VICI Properties Inc. (VICI)

VICI Properties Inc. ist ein im S&P 500 gelisteter Immobilieninvestmentfonds, der eines der größten Portfolios marktführender Gaming-, Hospitality-, Wellness-, Unterhaltungs- und Freizeiteinrichtungen besitzt, darunter Caesars Palace Las Vegas, MGM Grand und das Venetian Resort Las Vegas, drei der bekanntesten Unterhaltungseinrichtungen auf dem Las Vegas Strip. VICI Properties besitzt 93 Erlebnisimmobilien in einem geografisch diversifizierten Portfolio, das aus 54 Glücksspielimmobilien und 39 weiteren Erlebnisimmobilien in den Vereinigten Staaten und Kanada besteht. Das Portfolio umfasst eine Fläche von rund 127 Millionen Quadratfuß und verfügt über etwa 60.300 Hotelzimmer und über 500 Restaurants, Bars, Nachtclubs und Sportwettenbüros. Die Immobilien werden von branchenführenden Glücksspiel-, Freizeit- und Gastgewerbeunternehmen im Rahmen langfristiger Triple-Net-Mietverträge genutzt. VICI Properties verfügt über eine wachsende Zahl von Immobilien- und Finanzierungspartnerschaften mit führenden Entwicklern und Betreibern in anderen Erlebnisbranchen, darunter Cabot, Cain International, Canyon Ranch, Chelsea Piers, Great Wolf Resorts, Homefield, Kalahari Resorts und Lucky Strike Entertainment. VICI Properties besitzt außerdem vier Meisterschaftsgolfplätze und rund 33 Hektar unbebautes und unterentwickeltes Land in der Nähe des Las Vegas Strip. Das Ziel von VICI Properties ist es, durch eine Strategie der Zusammenarbeit mit den besten Erlebnisgestaltern und -betreibern ein Immobilienportfolio von höchster Qualität und Produktivität zu schaffen.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir VICI Properties an.

Zuletzt habe ich in den sozialen Medien vermehrt Berichte gesehen, dass die Besucherzahlen in Las Vegas zurückgegangen sind. Je nach Quelle liegt der Rückgang bei etwa 13% bzw. 400.000 Besuchern, zuletzt im Juni 2025. Abgesehen davon, dass ich jeden verstehen kann, der aktuell nicht in die USA einreisen möchte, scheint es auch weniger inländische Touristen zu geben. Ist das auch ein Problem für VICI Properties, die ja den Großteil ihrer Immobilien in Vegas hat?

Bisher kann man zumindest nichts davon sehen und es würde mich wundern, wenn die Zahlen so weit nach unten gehen, dass es ein Problem wird. Selbst zu Zeiten von Covid hat VICI Properties dank langlaufender Verträge genug Geld verdient, um weiterhin profitabel zu arbeiten. Sie hatten sogar noch genügend Spielraum, um die Probleme anderer auszunutzen und ihr Portfolio während dieser Zeit relativ günstig durch Zukäufe zu erweitern.

Von einem neuen, an die Zeit von Covid erinnernden Szenario (die Besucherzahlen brachen damals um bis zu 70% ein) sind wir noch weit entfernt. 😉

VICI Properties konnte die maßgeblichen AFFOs im letzten Quartal um 6,4% gegenüber dem Vorjahr steigern und hob infolgedessen die Prognose fürs laufende Geschäftsjahr an. Das sieht man immer gern, oder?

Nach Ausschüttung der Dividende verbleibt weiterhin Geld im Unternehmen, mit dem VICI Properties fortlaufend an der Diversifizierung arbeitet. So expandiert das Unternehmen in die Bereiche Themenparks und Sportstätten, um die Abhängigkeit vom Glücksspielsektor weiter zu reduzieren.

Wie bei REITs üblich, erscheint die Verschuldungsquote auf den ersten Blick sehr hoch. Alle Schulden sind jedoch solide finanziert und sehr gleichmäßig über die nächsten Jahre gestaffelt. Selbst bei den aktuellen Zinsen kann VICI Properties alle Schulden problemlos bedienen. Bei Bedarf könnte die Verschuldung sogar um 10–20% bzw. unter bestimmten Umständen sogar um 30% p.a. reduziert werden, wenn neben den Dividenden auch alle verfügbaren Gelder in den Schuldenabbau fließen würden.

Voraussichtlich werden wir in den nächsten Monaten aber eher niedrigere Zinsen sehen, was dem Unternehmen zusätzlichen Spielraum verschaffen wird. Ich hoffe nur, dass sie dann weiterhin solide wirtschaften und nicht in einen Kaufrausch verfallen.

Mir gefällt, was ich hier sehe, sehr gut. Dazu gibt es eine Dividendenrendite von über 5% zum Einstieg – ja gut, es könnten auch gern 6% sein – ein AFFO-Wachstum von über 6% und eine Ausschüttung, die langsam, aber stetig im gleichen Maße mitwächst. Was will man mehr?

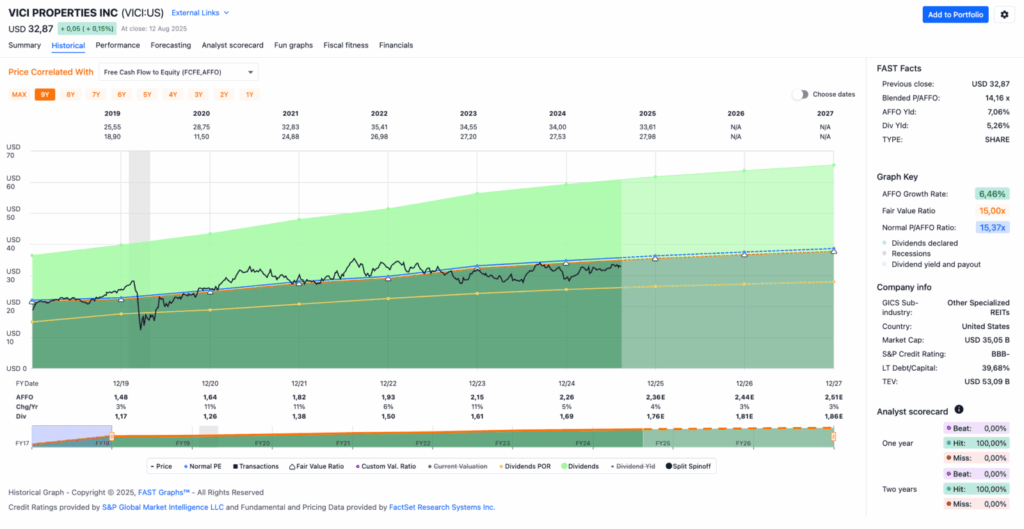

VICI Properties ist ein sogenannter Dividend Challenger und hat die Dividende die vergangenen 7 Jahre jedes Jahr gesteigert. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 7,7% und in den letzten 3 Jahren um 7,1% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 1,48 USD in 2019, auf 2,26 USD in 2024 und für 2025 werden 2,36 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 14,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 15,4.

Die Dividendenrendite (Dividend Yield) beträgt 5,3%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei sehr niedrigen 75,0%.

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 29,- USD bzw. 24,75 EUR und immer dann, wenn die Dividendenrendite 6% oder mehr beträgt.

Was steht auf eurer Watchlist im August 2025?

Und schon sind wir wieder am Ende angelangt.

Paychex macht auf den ersten Blick einen sehr guten Eindruck, ist aber etwas teuer. Da werde ich in nächster Zeit definitiv ein Auge drauf haben.

Novo Nordisk ist momentan wohl das Schnäppchen am Markt, wenn man ein wenig Risiko aushalten kann. Ein solcher Turnaround kann mitunter etwas dauern und geht in der Regel mit einer hohen Volatilität einher.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,17

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!