Möchtest du deinen zukünftigen Dividendenstrom ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im August 2021!

Ein kleiner Hinweis vornweg, dies ist wie immer keine Kaufempfehlung. Was ich aber empfehlen kann, pack dir deine Kandidaten auf eine Watchlist oder in ein Musterdepot. Beobachte diese Aktien für einen gewissen Zeitraum. So bekommst du ein Gefühl für den Kurs und die aktuelle Entwicklung.

Wenn du dann noch von Zeit zu Zeit auf Seiten wie Seekingalpha.com ein paar aktuelle Artikel zu den Unternehmen auf deiner Watchlist liest, dann bist du den meisten Leuten bereits einige Schritte voraus.

Du versetzt dich damit in eine Position, um direkt bei nächster Gelegenheit entscheiden zu können. Wann immer diese Gelegenheit kommt. Nichts ist ärgerlicher, als dass der Markt nach unten korrigiert, du Geld zur Verfügung hast, aber nicht weißt, wo du dieses am besten investieren kannst.

Preparation meets opportunity!

Sei vorbereitet! Viele, die den Aktienmarkt nur von außen kennen, werden irgendwann zu dir sagen, dass du einfach Glück hattest. Das ist zwar Blödsinn, aber lass sie es ruhig Glück nennen.

Man kann nämlich sprichwörtlich sein Glück erzwingen, wenn man sich vorbereitet hat und dann bereit ist loszulegen, wenn die Gelegenheit kommt. Andere verpassen diese Gelegenheit, du nicht. Denn du hattest Glück bist vorbereitet.

Übrigens ein Prinzip, was natürlich auch außerhalb der Börse in vielen Lebensbereichen genauso gilt: Preparation meets opportunity!

5 Ideen für deine Watchlist im August 2021

In dieser Ausgabe dabei: CLX, IP, K, PFE & OHI

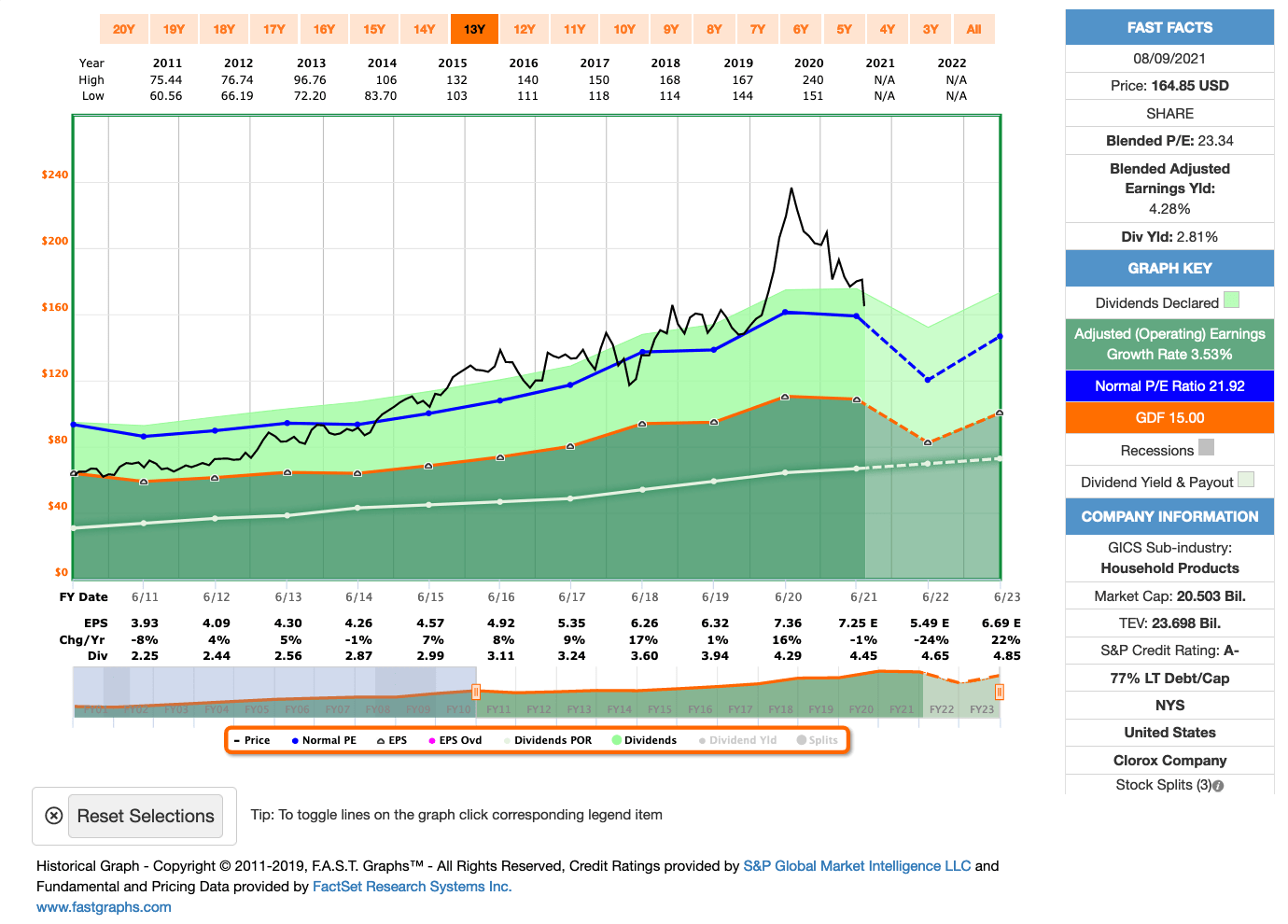

Idee #1: Clorox Company, The (CLX)

The Clorox Company produziert und vermarktet weltweit Produkte für Verbraucher und professionelle Anwender. Das Unternehmen ist in vier Segmenten tätig: Gesundheit und Wellness, Haushalt, Lifestyle und International. Es bietet Waschmittel, einschließlich Bleichmittel unter der Marke Clorox, sowie Clorox 2 Fleckentferner und Farbverstärker; Haushaltspflegeprodukte hauptsächlich unter den Marken Clorox, Scentiva, Formula 409, Liquid-Plumr, Pine-Sol, S.O. S und Tilex; natürliche Produkte unter der Marke Green Works; professionelle Reinigungs-, Desinfektions- und Gastronomieprodukte unter den Marken CloroxPro, Clorox Healthcare und Clorox Total 360; professionelle Gastronomieprodukte unter der Marke Hidden Valley; sowie Vitamine, Mineralien und Ergänzungsprodukte unter den Marken RenewLife, Rainbow Light, Natural Vitality, NeoCell und Stop Aging Now. Außerdem bietet das Unternehmen Grillprodukte unter den Marken Kingsford und Match Light, Tüten und Verpackungen unter der Marke Glad sowie Katzenstreuprodukte unter den Marken Fresh Step, Scoop Away und Ever Clean an. Darüber hinaus bietet das Unternehmen Dressings und Soßen vor allem unter der Marke Hidden Valley, Wasserfiltersysteme und -filter unter der Marke Brita sowie natürliche Körperpflegeprodukte unter der Marke Burt’s Bees an. Des Weiteren vermarktet das Unternehmen seine Produkte unter den Marken Ayudin, Clorinda und Poett. Das Unternehmen verkauft seine Produkte in erster Linie über den Masseneinzelhandel, Lebensmittelgeschäfte, Warehouse Clubs, Dollar Stores, Baumärkte, E-Commerce-Kanäle von Drittanbietern und eigenen Anbietern, Militärgeschäfte und Großhändler sowie über den Direktvertrieb. Clorox unterhält eine Partnerschaft mit der Cleveland Clinic und der CDC Foundation. Die Clorox Company wurde 1913 gegründet und hat ihren Hauptsitz in Oakland, Kalifornien.

Clorox war einer der Gewinner der Pandemie. Als das Klopapier knapp wurde, konnte das Unternehmen als Hersteller von eben solchen Produkten, plus dem hochschnellenden Bedarf an Desinfektionsmitteln, stark von den zusätzlichen Verkäufen profitieren.

Folgerichtig profitierte auch der Aktienkurs von den gepimpten fundamentalen Zahlen und so mussten sich potentielle Käufer immer die Frage stellen, ob ein Einstieg noch lohnt oder wegen der Überbewertung man vielleicht doch eher abwarten sollte.

Das dieser Trend irgendwann aufhören würde, war klar. Bereits zum Ende des letzten Jahres begann eine nachhaltige Korrektur, die bis heute andauert. Und mit den letzten Quartalszahlen war es dann mal wieder soweit. Die aktuellen Zahlen vielen noch okay aus, aber der Ausblick enttäuschte massiv. Clorox landete auf dem harten Boden der Tatsachen und der Kurs korrigierte weiter. Allein am Tag der Quartalszahlen ging es ca. 12% nach unten.

Überraschend kam das nicht gerade und zumindest ich erwarte jetzt eine längere Phase der Konsolidierung. Sollten die negativen Erwartungen so eintreten, müsste es sogar noch weitere Kursverluste geben, damit die verbliebene Überbewertung abgebaut wird. Wäre das dann endlich die Chance zum Einsteig?

Obwohl Clorox zumindest in den nächsten 12 Monaten eine harte Zeit haben wird, so reden wir hier immerhin von einem waschechten Dividenden-Aristokraten, der mittlerweile 44 Jahre (!) ununterbrochen seine Dividende erhöht hat. So erst kürzlich im Juni wieder geschehen, wo die Quartalsdividende von 1,11 USD auf 1,16 USD (+4,5%) angehoben wurde.

Die wissen also ganz gut, wie man den Laden zu managen hat, oder?

Clorox ist ein sogenannter Dividend Champion* und hat seine Dividende die vergangenen 44 Jahre (!) jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 7,3% und in den letzten 3 Jahren um 8,5% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,93 USD in 2011, auf 7,36 USD in 2020 und für 2021 werden 7,25 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 23,3 und liegt damit über dem Schnitt der letzten Jahre von 21,9.

Die Dividendenrendite (Dividend Yield) beträgt 2,8%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 58,3%.

Ich finde Preise um und unterhalb von 150,- USD bzw. 126,50,- EUR interessant und immer, wenn die Dividendenrendite bei 3% oder höher notiert.

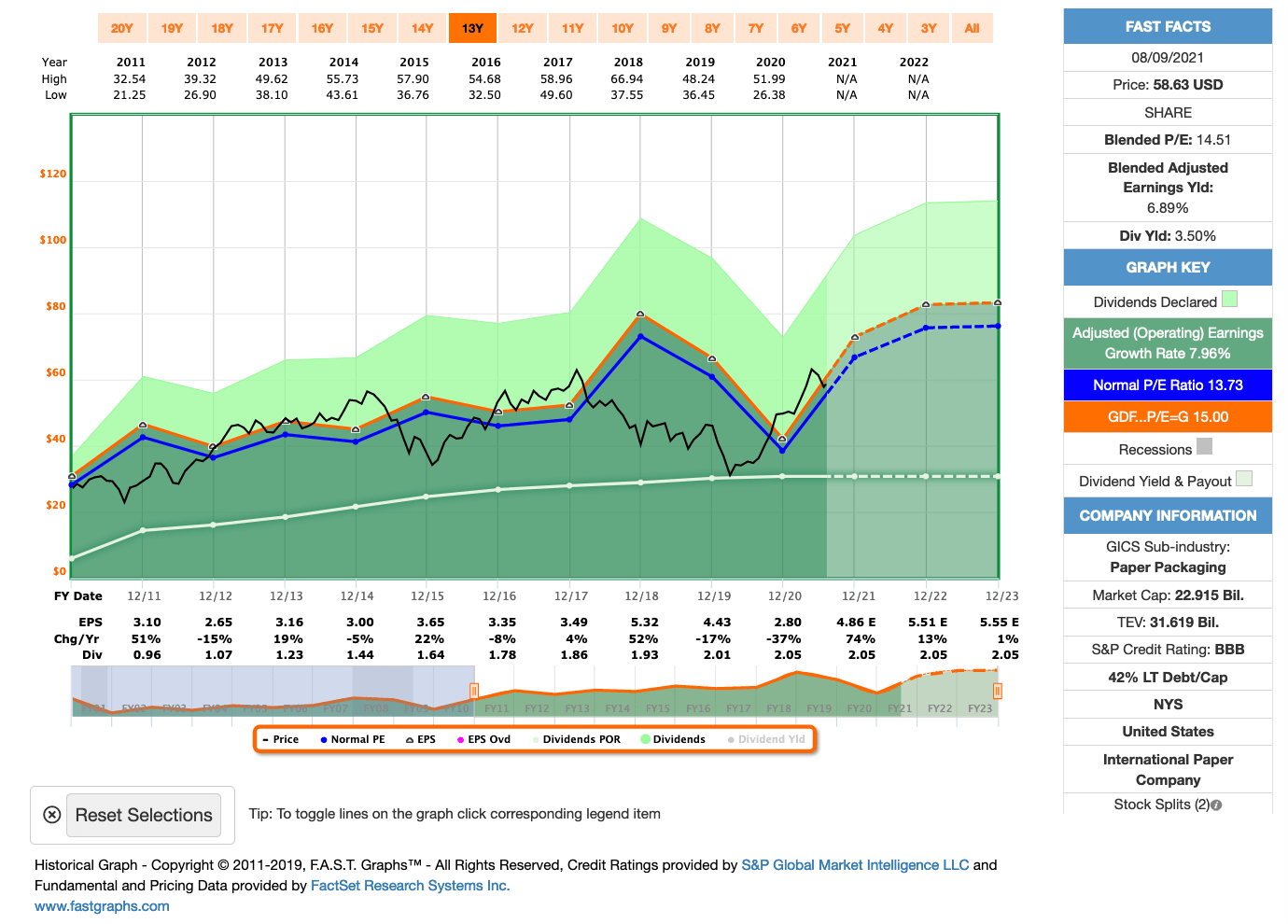

Idee #2: International Paper Company (IP)

International Paper Company ist als Papier- und Verpackungsunternehmen vor allem in den Vereinigten Staaten, dem Nahen Osten, Europa, Afrika, dem Pazifischen Raum, Asien und dem Rest Amerikas tätig. Das Unternehmen ist in drei Segmenten tätig: Industrieverpackungen, Globale Zellulosefasern und Druckpapiere. Das Segment Industrieverpackungen stellt Behälterkarton her, darunter Linerboard, Medium, Whitetop, recyceltes Linerboard, recyceltes Medium und sättigendes Kraftpapier. Das Segment Globale Cellulosefasern bietet Fluff-, Markt- und Spezialzellstoffe an, die in saugfähigen Hygieneprodukten wie Babywindeln, Damenhygiene, Inkontinenzprodukten für Erwachsene und anderen nicht gewebten Produkten, Tissue- und Papierprodukten sowie in nicht saugfähigen Endanwendungen wie Textilien, Filtration, Baumaterialien, Farben und Beschichtungen, verstärkten Kunststoffen und anderen Anwendungen eingesetzt werden. Das Segment Druckpapiere stellt Druck- und Schreibpapiere her, z. B. ungestrichene Papiere für Endanwendungen wie Broschüren, Prospekte, Grußkarten, Bücher, Geschäftsberichte und Direktwerbung sowie Umschläge, Tabletten, Geschäftsformulare und Aktenordner. Das Unternehmen vertreibt seine unbeschichteten Papiere unter den Marken Hammermill, Springhill, Williamsburg, Postmark, Accent, Great White, Chamex, Ballet, Rey, Pol und Svetocopy. Das Unternehmen vertreibt seine Produkte direkt an Endverbraucher und weiterverarbeitende Betriebe sowie über Vertreter, Wiederverkäufer und Papierhändler. Die International Paper Company wurde 1898 gegründet und hat ihren Hauptsitz in Memphis, Tennessee.

Bei International Paper denkt man sofort natürlich an normales Papier, was zum Beispiel bei Druckern oder in normalen Heften und Büchern verwendet wird. Aber das Unternehmen hat viel mehr im Angebot, als nur Papier. Besonders lukrativ war in den letzten Jahren die Verpackungssparte, was nicht nur wegen dem Boom im Onlinehandel wenig überraschen sollte.

Da die Nutzung von gewöhnlichen Papier stetig abnimmt, bereitet das Management einen Spinn-off vor, der genau dieses Segment in ein eigenständiges Unternehmen auslagern wird, dass dann abgespalten wird. So möchte International Paper die weniger rentablen Geschäftsbereiche loswerden, um sich mehr auf die margenträchtigen Segmente konzentrieren zu können.

Davon ab ist der Markt, in dem International Paper operiert, natürlich jetzt kein extremer Wachstumsmarkt. Aber die Firma ist einer der Marktführer in ihrem Bereich und kann Jahr für Jahr stabile und leicht wachsende Cash Flows vorweisen. Diese wurden gerade in letzter Zeit auch dafür genutzt, um die Verschuldung zu reduzieren. Die Verschuldung war immer ein großer Kritikpunkt bei den Analysten.

Wenn International Paper weiter an diesem Punkt arbeitet, dann könnten die reinkommenden Gelder in Zukunft wieder vermehrt in Dividendensteigerungen einfliessen, was uns Dividendensammler natürlich freuen würde. Aber auch das ein oder andere Aktienrückkaufprogramm wäre denkbar.

Wo wir gerade bei den Dividendensteigerungen sind, International Paper hat in 2020 die Dividende nicht erhöht und auch in 2021 steht dies noch aus. Um die erfolgreiche Fortsetzung der ununterbrochenen Erhöhungen seit 11 Jahren fortzusetzen, muss das Unternehmen die Dividende im letzten Quartal erhöhen. Wenn man dies nicht tut, fällt man komplett auf 0 zurück.

Wir werden also schon bald sehen, welche Dividendenpolitik hier bespielt wird.

Last but not least, die Ängste in Bezug auf die sehr stark steigenden Rohstoffpreise zu Beginn des Jahres, hier in dem Fall also Holz, haben sich vorerst in Luft aufgelöst. So schnell wie diese gestiegen waren, so schnell sank der Preis auch wieder in den letzten Wochen. Mal schauen, ob sich die Lage jetzt auf dem niedrigen Niveau wieder stabilisiert oder ob wir weitere Schwankungen sehen werden.

International Paper ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende um 11,3% und in den letzten 3 Jahren um 2,8% jedes Jahr gesteigert.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 3,10 USD in 2011, auf 2,80 USD in 2020 und für 2021 werden 4,86 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 14,5 und liegt damit leicht über unter dem Schnitt der letzten Jahre von 13,7.

Die Dividendenrendite (Dividend Yield) beträgt 3,5%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei akzeptablen 73,2%.

Ich finde Preise um und unterhalb von 45,- USD bzw. 38,- EUR interessant und immer, wenn die Dividendenrendite Richtung 4% (auch nach der Kürzung) notiert.

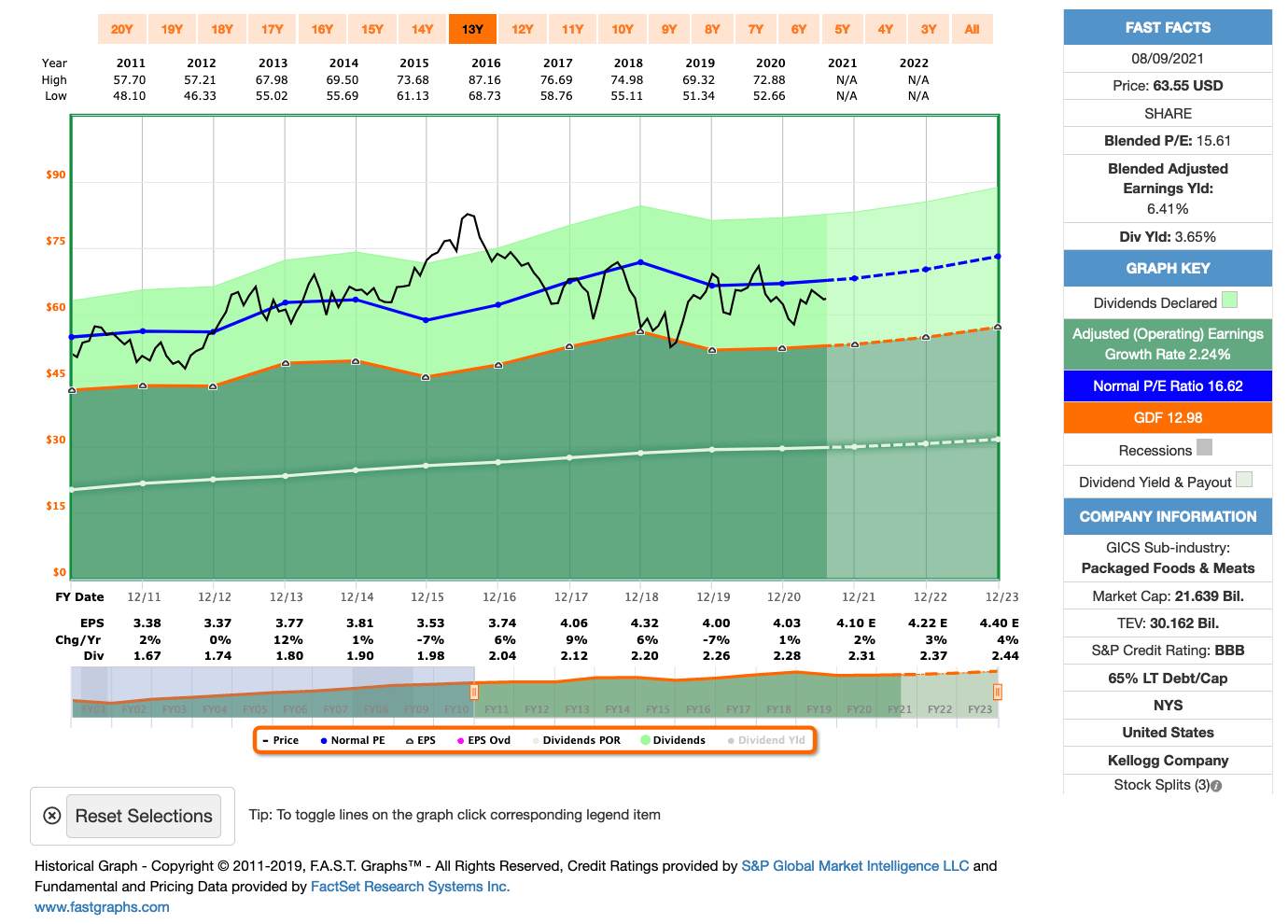

Idee #3: Kellogg Company (K)

Die Kellogg Company produziert und vermarktet zusammen mit ihren Tochtergesellschaften verzehrfertige Zerealien und Fertiggerichte. Das Unternehmen ist in vier Segmenten tätig: Nordamerika, Europa, Lateinamerika und Asien, Naher Osten und Afrika. Zu den wichtigsten Produkten des Unternehmens gehören Cracker, Chips, herzhafte Snacks, Toastergebäck, Müsliriegel und -happen, Müsliriegel und -happen, verzehrfertige Cerealien, gefrorene Waffeln, vegetarische Lebensmittel und Nudeln. Das Unternehmen bietet seine Produkte unter den Marken Kellogg’s, Cheez-It, Pringles, Austin, Parati, RXBAR, Kashi, Bear Naked, Eggo, Morningstar Farms, Choco Krispies, Crunchy Nut, Nutri-Grain, Special K, Squares, Zucaritas, Sucrilhos, Pop-Tarts, K-Time, Sunibrite, Split Stix, Be Natural, LCMs, Coco Pops, Frosties, Rice Krispies Squares, Kashi Go, Vector, Incogmeato, Veggitizers und Gardenburger. Das Unternehmen verkauft seine Produkte an Einzelhändler über Direktvertriebskräfte sowie über Makler und Vertriebshändler. Die Kellogg Company wurde 1906 gegründet und hat ihren Hauptsitz in Battle Creek, Michigan.

Ah ja das gute alte Kellogg. Wer hat nicht bereits schon als Kind Bekanntschaft mit den Produkten dieser Firma gemacht? Das die Produkte von Kellogg hochgradig ungesund waren und zum größten Teil immer noch sind, ist dabei leider ein in meinen Augen trauriges Kapitel der Erfolgsgeschichte.

Immerhin versucht die Firma die Produktpalette durch gesündere Alternativen aufzupimpen. So gibt es bereits eine ganze Reihe an Müslisorten, die komplett auf Zucker, künstliche Süßstoffe und künstliche Aromen verzichten. Sehr gut und löblich, dass sich hier etwas tut.

Ich wünschte mir persönlich aber auch, dass die alten Klassiker, wie zum Beispiel Frosties, Smacks oder Coco Pops auf gesund getrimmt werden. Denn in meinen Augen sind diese sehr beliebten Bestseller leider extrem ungesunde Lebensmittel und völlig ungeeignet für Kinder.

Kellogg, tut etwas! Es würde auch eurem Ruf gut tun, wenn ihr es wirklich ernst meint mit der Transformation hin zu einem Unternehmen, was gesunde Nahrungsmittel herstellen und verkaufen möchte.

Denn das diese Transformation unausweichlich ist, sollte jedem klar sein. In Zukunft werden Unternehmen wie Kellogg nur noch erfolgreich sein können, wenn sie die Welle hin zur gesunden Ernährung mitreiten.

Einen großen Pluspunkt hat Kellogg jedenfalls auf seiner Seite, mit dem großen und bekannten Namen auf der Packung, geht eine starke Pricing Power (Preissetzungsmacht) einher, die andere konkurrierende Unternehmen wahrscheinlich nicht in der Form haben. Somit hat man immer einen kleinen Margenvorteil gegenüber der Konkurrenz, den man auch nutzen sollte und wird, um finanziell erfolgreich zu bleiben.

In einem zur Überhitzung neigenden Markt ist ein konservativer und langweiliger Konsumgüterhersteller wie Kellogg mit einem KGV von unter 16 und einer Dividendenrendite zum Einstieg von über 3,5% vielleicht eine Überlegung.

Kellogg ist ein sogenannter Dividend Contender* und hat seine Dividenden die vergangenen 17 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 3,5% und in den letzten 3 Jahren um 2,0% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,38 USD in 2011, auf 4,03 USD in 2020 und für 2021 werden 4,10 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 15,6 und liegt damit über dem Schnitt der letzten Jahre von 16,6.

Die Dividendenrendite (Dividend Yield) beträgt 3,6%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 56,6%.

Ich finde Preise um und unterhalb von 58,- USD bzw. 49,- EUR interessant und immer, wenn die Dividendenrendite Richtung 4% notiert.

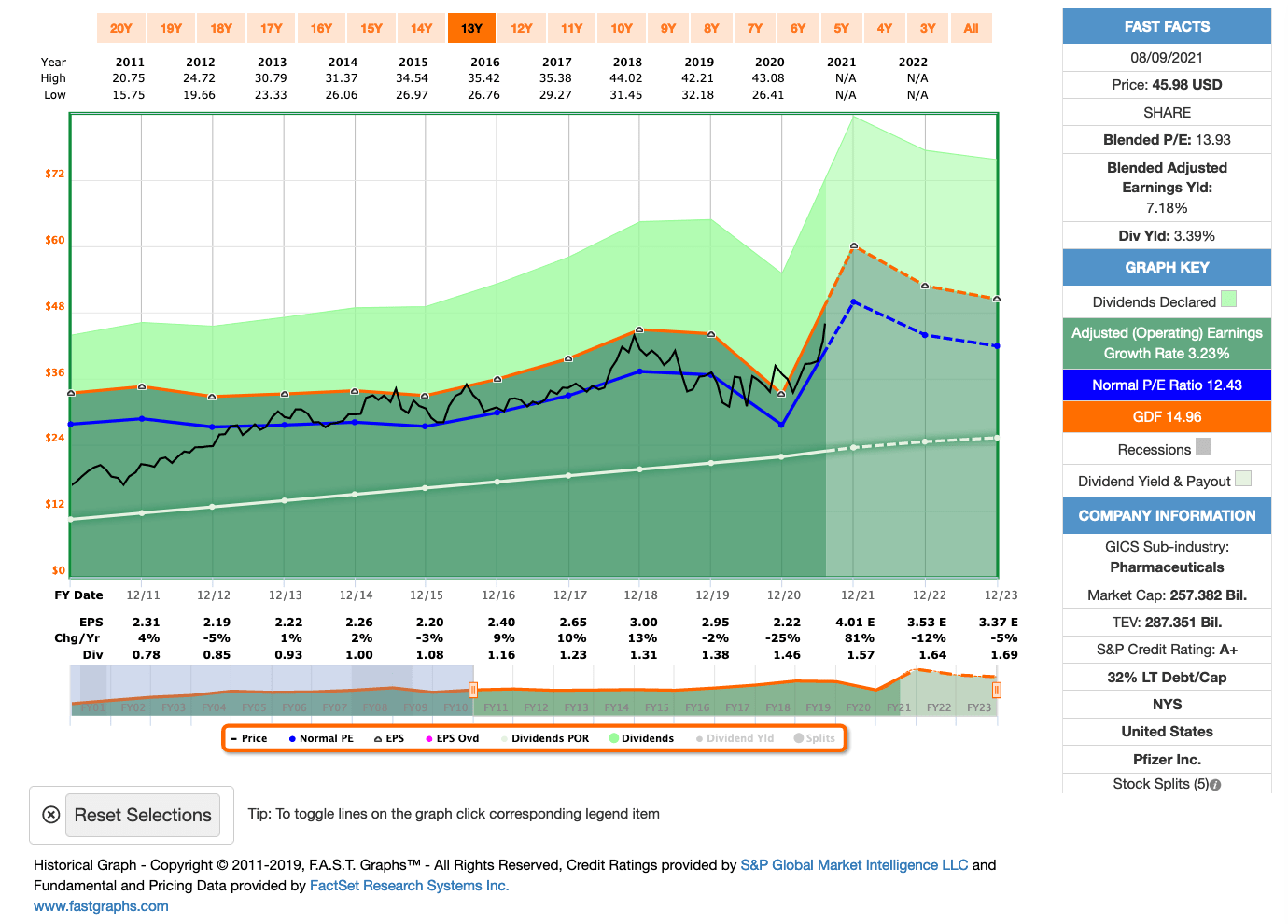

Idee #4: Pfizer Inc. (PFE)

Pfizer Inc. erforscht, entwickelt, produziert, vermarktet, vertreibt und verkauft weltweit biopharmazeutische Produkte. Das Unternehmen bietet Medikamente und Impfstoffe in verschiedenen therapeutischen Bereichen an, darunter Herz-Kreislauf-Stoffwechsel- und Schmerzmittel unter den Marken Eliquis, Chantix/Champix und Premarin; Biologika, kleine Moleküle, Immuntherapien und Biosimilars unter den Marken Ibrance, Xtandi, Sutent, Inlyta, Retacrit, Lorbrena und Braftovi; sowie sterile injizierbare und antiinfektiöse Medikamente unter den Marken Sulperazon, Medrol, Zithromax, Vfend und Panzyga. Des Weiteren bietet das Unternehmen Arzneimittel und Impfstoffe in verschiedenen therapeutischen Bereichen an, z. B. gegen Pneumokokken, Meningokokken, Zeckenenzephalitis und COVID-19 unter den Marken Prevnar 13/Prevenar 13 (Kinder/Erwachsene), Nimenrix, FSME/IMMUN-TicoVac, Trumenba und dem Impfstoff Pfizer-BioNTech COVID-19; Biosimilars für chronische Immun- und Entzündungskrankheiten unter den Marken Xeljanz, Enbrel, Inflectra und Eucrisa/Staquis sowie Amyloidose, Hämophilie und endokrine Erkrankungen unter den Marken Vyndaqel/Vyndamax, BeneFIX und Genotropin. Darüber hinaus ist das Unternehmen im Bereich der Auftragsherstellung tätig. Das Unternehmen beliefert Großhändler, Einzelhändler, Krankenhäuser, Kliniken, Behörden, Apotheken und einzelne Anbieter sowie Zentren für Krankheitskontrolle und Prävention. Es bestehen Kooperationsvereinbarungen mit Bristol-Myers Squibb Company, Astellas Pharma US, Inc, Myovant Sciences Ltd, Akcea Therapeutics, Inc, Merck KGaA, Valneva SE, BioNTech SE, Arvinas, Inc. und Syapse, Inc. Pfizer Inc. wurde 1849 gegründet und hat seinen Hauptsitz in New York, New York.

Pfizer ist als einer der großen Hersteller von Impfstoff gegen Corona ein Gewinner der Krise. So unschön das auch klingen mag. So werden allein deswegen Umsatz und Gewinn in 2021 nach oben schnellen.

Das merkt nun auch der Markt, der den Preis langsam aber sicher nach oben treibt. Gerade erreichte der Aktienkurs ein neues Allzeithoch (Das alte Allzeithoch war aus 1999!) und wer den Zug nicht verpassen will, sollte jetzt vielleicht noch aufspringen. Ich könnte mir nun eine anschließende Phase der Übertreibung aufgrund der extrem guten Quartalszahlen, inkl. sehr positiven Ausblick, ganz gut vorstellen.

Noch aber bewegen wir uns in einem Bereich beim KGV von 14 und einer Dividendenrendite zum Einstieg von über 3%. Alles durchaus fair, würde ich sagen. Die Zeit des großen Schnäppchens ist aber wohl bereits vorbei.

Das Management von Pfizer geht davon aus, dass das aktuelle Momentum sich bis ins Jahr 2025 fortsetzen wird und man rechnet mit einem Gewinnwachstum von durchschnittlich 6% pro Jahr bis dahin. Das ist für ein solch großes Unternehmen wirklich gut und würde eine Verdopplung des Wachstum im Vergleich zu den letzten 10 Jahren bedeuten.

Das größte Risiko bei Pfizer wird wohl sein, wenn eine neue Corona-Variante erscheint, gegen die der aktuelle Impfstoff nicht mehr so gut wirken sollte, wie jetzt gerade. Das könnte die Erfolgsstory nachhaltig beschädigen. Inwieweit in dem Falle Pfizer mit dem Partner Biontech zeitnah eine Anpassung vornehmen und auf den Markt bringen kann, muss sich dann zeigen.

Pfizer ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 11 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 7,3% und in den letzten 3 Jahren um 5,3% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) fiel (!) von 2,31 USD in 2011, auf 2,22 USD in 2020 und für 2021 werden 4,01 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,9 und liegt damit über dem Schnitt der letzten Jahre von 12,4.

Die Dividendenrendite (Dividend Yield) beträgt 3,4%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei guten 65,7%.

Ich finde alle Preise um und unterhalb von 40,- USD bzw. 33,75 EUR interessant und immer, wenn die Dividendenrendite Richtung 4% notiert.

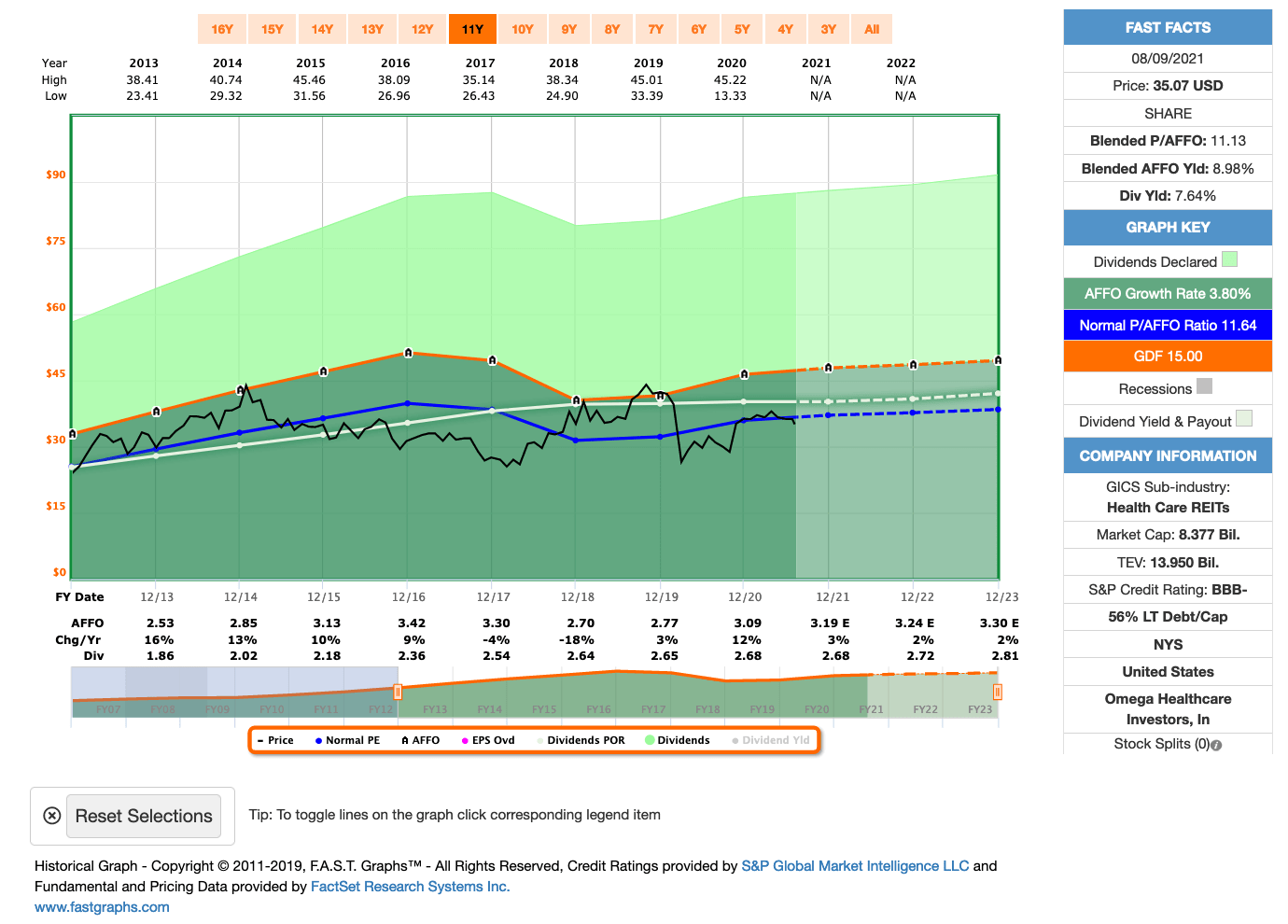

Idee #5: Omega Healthcare Investors Inc. (OHI)

Omega ist ein Real Estate Investment Trust, der in die langfristige Gesundheitsversorgung investiert, hauptsächlich in Einrichtungen für qualifizierte Pflege und betreutes Wohnen. Das Anlagenportfolio wird von einer Reihe von Unternehmen des Gesundheitswesens betrieben, die überwiegend eine Triple-Net-Lease-Struktur haben. Die Anlagen verteilen sich auf alle Regionen der USA und des Vereinigten Königreichs.

Last but not least zum Schluss wie üblich ein REIT, Omega Healthcare Investors.

Omega Healthcare Investors einzuschätzen ist nicht so leicht.

Auf der einen Seite ist da unausweichlich die demographische Entwicklung, Stichwort Baby Boomer und Langlebigkeit, die in Zukunft dafür sorgen wird, dass immer mehr ältere Menschen nach einer Wohnung oder Zimmer in den Einrichtungen solcher Unternehmens suchen werden. Das sollte nachhaltig für eine steigende Nachfrage und dadurch für eine steigende Auslastung und in der Regel auch für steigende Preise in der Branche sorgen. Das wäre positiv.

Auf der anderen Seite ist da der Preisdruck, der durch die eh schon viel zu hohen Kosten (gerade im US amerikanischen Gesundheitssystem) ein ständiges Damoklesschwert in Bezug auf drohende Preisanpassungen durch die regulierenden Behörden sein wird. Das wäre negativ.

Schwierig, schwierig.

Wenn dann noch so etwas wie Corona hinzukommt, wo es zeitweise die berechtigten Ängste gab, dass den Wohnheimen die Kunden regelrecht wegsterben (klingt makaber, ist aber leider so) werden, dann hat das Management von Omega Healthcare Investors alle Hände voll zu tun, um den Laden sauber durch die unwegsame Zeit zu manövrieren.

Das gelang bisher sehr gut und so konnten die Mieteinnahmen auf hohem Niveau (98-99%) weiter stabilisiert werden, die Adjusted Funds From Operation (AFFO bzw. das bereinigte operative Ergebnis) stiegen wieder und damit sank die Payout Ratio (Ausschüttungsquote), was wiederum die Dividendenzahlungen absicherte.

Overall machte Omega Healthcare Investors hier einen richtig guten Job und das alles ohne große Schlagzeilen. So mag ich das. Ob dies jedoch in Zukunft weiter so gehen kann oder es nach einer allgemeine Erholung nach der Pandemie nicht wieder zu dem Problem der zu hohen Kosten im US amerikanischen Gesundheitssystems kommen wird, muss sich dann zeigen. Dieses Risiko wird aber immerhin mit einer attraktiven Dividende von aktuell über 7% vergütet.

Apropo Dividende, Omega Healthcare Investors muss im letzten Quartal die Dividende steigern, um die Serie von 18 Jahren ununterbrochenen Dividendenerhöhungen aufrecht zu erhalten. In 2021 wurden bisher immer die gleichen 0,67 USD pro Quartal gezahlt, wie auch schon in 2020. Ich rechne mit einer Erhöhungen um 0,01 USD auf 0,68 USD. Wir werden sehen.

Omega Healthcare Investors ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 18 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 6,1% und in den letzten 3 Jahren um 0,9% jedes Jahr erhöht.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,53 USD in 2013, auf 3,09 USD in 2020 und für 2021 werden 3,19 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 11,1 und liegt damit leicht unter dem Schnitt der letzten Jahre von 11,6.

Die Dividendenrendite (Dividend Yield) beträgt 7,6%.

Die Ausschüttungsquote (Payout Ratio) in 2020 lag bei für einen REIT guten 86,7%.

Ich finde alle Preise um und unterhalb von 35,- USD bzw. 29,50 EUR interessant und immer, wenn die Dividendenrendite Richtung 8% notiert.

Was habt ihr so auf eurer Watchlist im August 2021 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell Omega Healthcare Investors meine Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen 🙂 …

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,185

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Ich hab am Montag das Depot mal ein wenig aufgeräumt.

Verkauft hab ich hierbei:

Exxon

Walgreens

IBM

Sixt

Tencent

Alibaba

Walt Disney

Kraft Heinz

Vodafone

Umgeschichtet hab ich das Kapital in:

Lookheed ~ 2k

Amgen ~1,4k

3M ~1k

OHI ~1k

Ich denke auf lange Sicht fahre ich so wesentlich besser was Aussichten, Wachstum und Dividende angeht.

OHI und Pfizer laufen zusätzlich im Sparplan.

Hi Daniel!

Danke fürs Vorbeischauen.

Das war ja ne größere Aktion. Ich drück die Daumen, dass der Gedanke dahinter aufgeht.

CU Ingo.

Hallo Ingo,

danke für deine vorgestellten Unternehmen.

Clorox und Pfizer waren Gewinner der Pandemie, allerdings sehe ich den Kaufzeitpunkt für längst überschritten an.

Clorox befindet sich bereits wieder auf dem Weg zurück zu altbekannten Kursen (ist ja logisch), Pfizer ist ebenfalls für einen Einstieg zu spät, da der Impfstoff bereits zu großen Teilen verkauft wurde und selbst eine 3. Impfung keine so immensen positiven Kursauswirkungen mehr haben dürfte. Zudem besteht das Risiko, dass eine Mutante die Wirkung aushebelt. Ich würde bei so einem Titel lieber abwarten.

OHI finde ich hingegen sehr interessant und habe den Titel auch schon länger auf meiner Watchlist. Das Risiko halte ich derzeit für überschaubar und die Entwicklung dürfte in den nächsten Jahren noch für eine Investition in OHI sprechen. Ob das Ganze in 10 – 15 Jahren allerdings noch ähnlich gut sein wird, bleibt fraglich.

Kelogg und IP klingen nach langweiligen oder soliden Werten. Diese sind derzeit noch nichts für mich 😉

Viele Grüße,

MrTott

Hi MrTott!

Danke fürs Vorbeischauen.

Clorox muss sicher noch etwas weiter nachgeben, damit man ruhigen Gewissens und trotz der aktuellen Probleme einsteigen kann. Stichwort Margin of Safety.

Ich finde halt solche langweiligen Konsumgüterhersteller sehr interessant. Wenn die als Anker im Depot den Großteil des Cash Flows bringen, kann ich noch nen Stück ruhiger schlafen, als ich es eh schon kann mit meinem Depot. 🙂

CU Ingo.

Hallo Ingo,

grundsätzlich schöne Watchlist.

CLX sieht wieder ansprechender aus. Aber die Payoutratio ist doch schon hoch mit ca. 60% im Schnitt. Aktienanzahl auch fast gleichbleibenden. Kaum EK in der Bilanz. Aber die Angst und der Bedarf an Desinfektion kann mittelfristig höher sein als zuvor.

PFE war vor einem Monat interessant. Kaum positiver Implus durch den Impfstoff. Habe eine Option geschrieben. Die Abspaltung von Viatris kann ich nicht einschätzen, ob dadurch langfristig wieder auf moderatem Wachstumskurs.

OHI ist mein Favorit. Altenpflegeheime bracht die alternde Gesellschaft. Auslauf des Cares-Act belastet etwas. Aber auf iREIT hörte sich das im Interview als lösbar an. Zumal man die Bewohner selbst bei einer Miete nicht rausschmeißen kann und sich sicher ein Betreiber finden wird. Denke auch das der CEO dem Board im November eine moderate Erhöhung vorschlagen wird, wenn die Auslastung der Heime weiter steigt oder zumindest stagniert.

Ich habe VICI ganz oben auf der Liste. Die Fusion mit MGM + zeitgleiche Dividendenerhöhung von 9 % einen Monat vor dem eigentlichen Termin ist ein starkes Zeichen. Warte auf den Optionsauslauf am Freitag, dass Mittel frei werden, um zu kaufen (Habe eine Option auf VICI mit Basis 30 USD (Schlußkurs gestern: 30,02 USD). Soll ja nicht gleich eine übergroße Position werden.

VG,

Torsten

Hi Torsten!

Danke fürs Vorbeischauen.

60% Payout Ratio ist für mich das obere Ende, wo ich mich absolut wohlfühle mit. Im Idealfall liegt der Wert irgendwo zwischen 40-60%, bei REITs & BDCs logischerweise höher.

Sehe da also 0% Probleme aus der Richtung für Clorox.

Und Danke für die Erwähnung von VICI im Zusammenahng mit Optionen. Die passen perfekt in mein Beuteschema für Cash Secured Puts. 😉

CU Ingo.

Hi Ingo,

da geht´s mir ähnlich wie Dir: wenn ich nicht schon genügend Omega Healthcare Investors hätte, würde ich OHI am ehesten noch dazukaufen. Die anderen vier halte ich für „Problembären“:

Clorox muss nach den erschreckenden Q2-Ergebnissen nach unten neu bewertet werden

IP hat viele Baustellen, steigende Rohstoffpreise und keine Dividendenfantasie mehr

Kellogg – zu viele ungesunde Produkte

Pfizer immer noch im Umbruch; da sind BMY und MRK viel interessanter.

Aufgestockt habe ich bei LyondellBasell nach Umsatzverdoppelung in Q2. Das EPS ging mit 6,13$ nach 0,71$ durch die Decke. Die Dividende wurde zuletzt um 7,6% angehoben auf aktuell 4,3% Yield.

Hi Gerry!

Danke fürs Vorbeischauen.

Problembären ist ein lustiger Begriff. 😀

LyondelBasell muss ich mir anschauen. Sagt mir gar nichts. Wie ist die Quellensteuerthematik da aktuell geregelt?

CU Ingo.

Hauptsitz von LYB ist Rotterdam/ Niederlande. Bei meiner Dividendenabrechnung hatte ich zuletzt (Juni) KEINEN Abzug von Quellensteuer.

Danke!

Als ich damals Unilever gekauft hatte, gab es noch eine. Schau ich mir an!

Hallo Ingo

Interessante Unternehmen auf deiner Watchlist. Clorox mag ich gerne, vor allem da der Preis der Aktie etwas runter gekommen ist. Ich habe Henkel, Unilever und Reckit Benkiser im Depot, gewisse Überschneidungen, könnte aber durchaus interessante Ergänzung sein.

Kellogg mag ich ebenfalls gerne, denke aber etwas über dem langjährigen Mittel, KGV etwas hoch und Dividende etwas tief momentan. Aber es gibt immer wieder tolle Einstiegsmöglichkeiten. Pfizer ist auch ein starkes Unternehmen, persönlich finde ich J&J aber noch interessanter. Omega Healtcare hatte ich nie im Visier, aber spannend wenn ich deinen Artikel so lese.

Spannende Börsenwochen vor uns, happy investing!

Beste Grüsse

Hiho!

Danke fürs Vorbeischauen.

Johnson & Johnson hab ich leider schon genug, sonst würde ich da wahrscheinlich auf ewig einen Sparplan laufen lassen. Kann man kaum etwas verkehrt machen mit. 🙂

CU Ingo.

Hallo Ingo,

meine zweit liebste Artikelreihe von Dir 🙂

Von den angesprochenen Aktien habe ich nur Pfizer im Depot.

Aktuell plane ich eine erste Einstiegsposition bei W.P.Carey…. ich muss blind gewesen sein diesen Wert letztes Jahr noch nicht auf dem Schirm gehabt zu haben 🙂

Ganz allgemein empfinde ich die Kurse schon recht sportlich bewertet. Ende des Monats soll der amerikanische Geheimdienst seinen Abschlussbericht im Hinblick auf Ursprung Corona (chinesisches Labor) veröffentlichen. Je nach dem kann das für Ausschläge an den Börsen sorgen. Wie seht Ihr das Thema? Börse handelt die Zukunft und ist somit schon eingepreist, interessiert keinen weil genug Liquidität im Markt oder oder oder….

Grüße

Sascha

Hi Sascha!

Danke für deinen Kommentar.

Auf solche Nachrichten gebe ich grundsätzlich nichts, aber sehe es auch nicht als Fehler an, wenn jetzt jemand diese Info abwartet, um danach zu entscheiden.

Allgemein gilt ja, je mehr Infos man hat, desto besser kann man eine Entscheidung treffen.

W. P. Carey ist ein schöner solider Wert und noch nicht ganz so abgehoben, wie viele andere REITs. Hab ich auch im Depot und die Dividende macht Spaß. 🙂

CU Ingo.