Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2025!

5 Ideen für deine Watchlist im April 2025

In dieser Ausgabe dabei: NVO, AMAT, TGT, MAIN & DLR

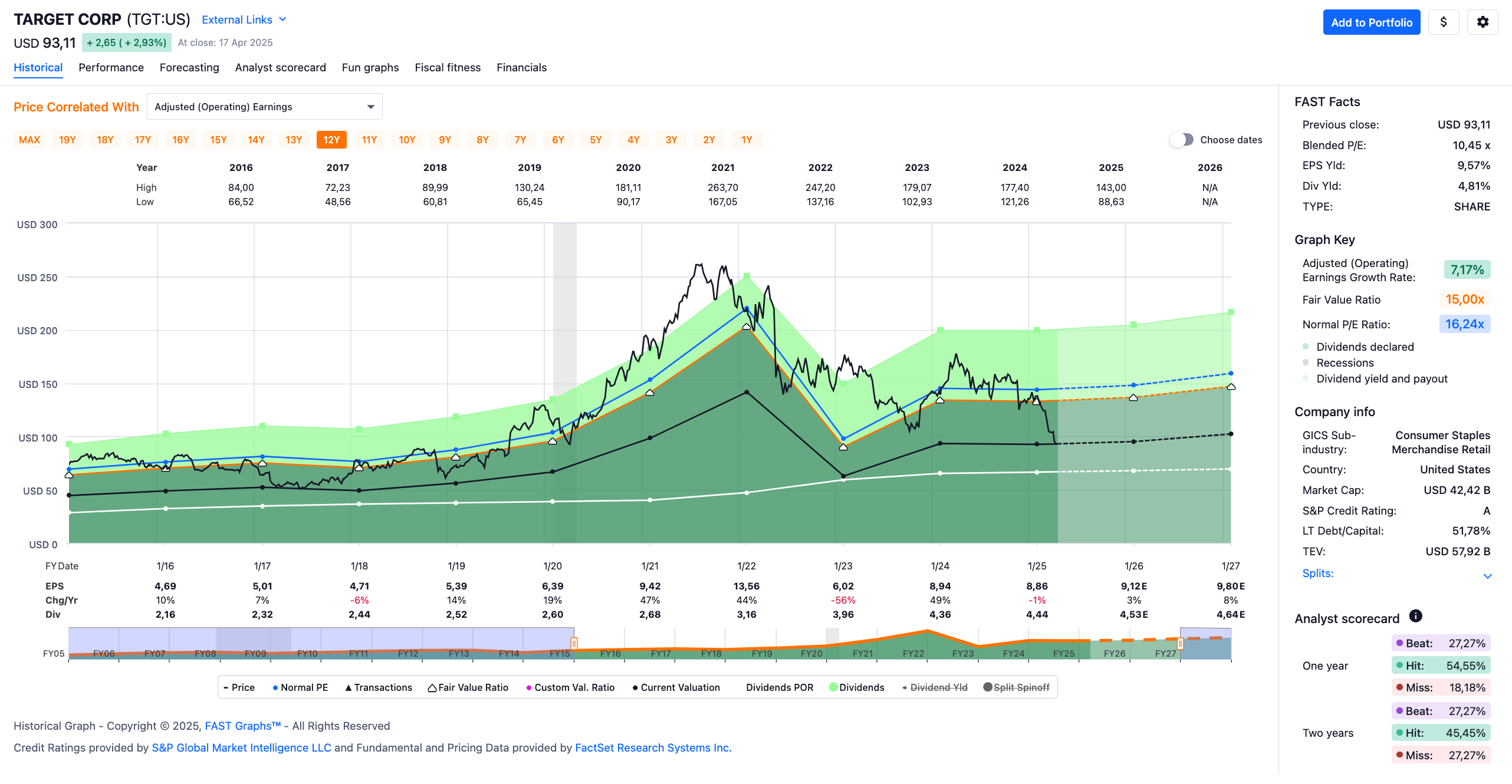

Idee #3: Target Corporation (TGT)

Die Target Corporation ist in den Vereinigten Staaten als Einzelhandelsunternehmen für allgemeine Waren tätig. Das Unternehmen bietet Bekleidung für Frauen, Männer, junge Erwachsene, Kinder, Kleinkinder und Babys, sowie Schmuck, Accessoires und Schuhe; und Schönheitsprodukte, wie Haut- und Badpflege, Kosmetik, Haarpflege, Mundpflege, Deodorant und Rasierprodukte. Darüber hinaus bietet das Unternehmen Lebensmittel und Getränke an, darunter trockene und verderbliche Lebensmittel, einschließlich Snacks, Süßigkeiten, Getränke, Feinkost, Backwaren, Fleisch, Obst und Gemüse, sowie Elektronik, darunter Videospiele und -konsolen, Spielzeug, Sportartikel, Unterhaltungselektronik und Gepäck; Bett und Bad, Heimdekoration, Schul-/Bürobedarf, Aufbewahrung, Kleingeräte, Küchenartikel, Grußkarten, Partybedarf, Möbel, Beleuchtung, Heimwerkerbedarf und saisonale Waren; und Haushaltsbedarf wie Haushaltsreinigung, Papierprodukte, rezeptfreie Gesundheitsprodukte, Vitamine und Nahrungsergänzungsmittel, Babyausstattung und Haustierbedarf. Darüber hinaus verkauft das Unternehmen Waren über regelmäßige Design- und Kreativpartnerschaften, Shop-in-Shop-Erlebnisse und In-Store-Annehmlichkeiten. Das Unternehmen verkauft seine Produkte in seinen Filialen und über digitale Kanäle wie Target.com. Die Target Corporation wurde 1902 gegründet und hat ihren Hauptsitz in Minneapolis, Minnesota.

Ich habe schon lange nicht mehr über Target geschrieben. Zuletzt im Juni 2022 während der Pandemie. Wow!

Trumps Importzölle ziehen sich wie ein roter Faden durch diese Ausgabe. Es ist das beherrschende Thema und fast jedes Unternehmen ist in irgendeiner Form davon betroffen. Besonders hart trifft es aber den stationären Einzelhandel, wenn er wie Target einen Großteil seiner Waren aus dem Ausland bezieht, vor allem aus China.

Derzeit ist aufgrund der Situation völlig unklar, wie sich die Zölle auf die Ertragskraft von Target auswirken werden. Das Management gibt (verständlicherweise) nur sehr vage Prognosen für das Jahr 2025 ab, und so etwas mag die Börse nicht. Da aber fast ausnahmslos alle Konsumgüterhersteller und Einzelhändler vor Umsatzeinbußen warnen, wird es auch Target treffen. Die Frage ist nur: Wie hart wird der Einschlag sein?

Es ist bekannt, dass die Kunden wegen der hohen Inflation schon in den letzten 1-2 Jahren etwas zurückhaltender mit ihren Ausgaben waren, und dieser Trend wird sich mit den Zöllen fortsetzen oder sogar verstärken. Wenn eine Rezession droht, ist es besser, das Geld zusammenzuhalten und abzuwarten, wie stark man persönlich betroffen ist.

In diesem Zusammenhang hat Target auch mit hohen Lagerbeständen zu kämpfen, die in der Regel kurz- und mittelfristig immer die Marge belasten. Die Lagerbestände können oft nur mit zusätzlichen Rabatten abgebaut werden und in der Zwischenzeit verursachen diese Lagerbestände erhöhte Kosten. Dass die Bewältigung dieser Situation zusätzliche Kapazitäten des Managements bindet, das sich besser um die zukünftige strategische Ausrichtung kümmern sollte, ist sicher nicht förderlich.

Last but not least scheint das Thema Diversität bei Target eine Neverending Story zu sein. Wurden sie in der Vergangenheit vor allem für zu wenig Diversität kritisiert und mit teils abstrusen Forderungen überzogen, so sind es aktuell eher die konservativen Maga-Anhänger, die Target für zu viel Diversität unter Beschuss nehmen. So gibt es wieder zahlreiche Boykottaufrufe und auch wenn ich diese für temporär und nicht so effektiv halte, wie es die Anhänger der einen oder anderen Seite immer glauben machen wollen, so stören sie doch die Entwicklung des Unternehmens.

Gleichwohl waren solche Zeiten eigentlich immer eine gute Idee, um sich ein paar Aktien von Target ins Depot zu legen. Man mag es kaum glauben, wenn man sich Fastgraph anschaut, aber Target zu einem KGV von 10,4 gab es in den letzten 10 Jahren nicht allzu oft. Denn auch wenn der Kurs aktuell wieder stark gefallen ist, hätte man immer noch 11,5% p.a. (+134,8% insgesamt) verdient, wenn man z.B. im Juni 2023 bei einem KGV von 10,4 eingestiegen wäre.

Da kann man echt nicht meckern! 😉

Wer also mit einer gewissen Unsicherheit und durchaus auch mit einer hohen Volatilität leben kann, der könnte jetzt wieder einen genaueren Blick auf Target werfen.

Target ist ein sogenannter Dividend King und hat die Dividende die vergangenen 58 Jahre (!) jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 8,9% und in den letzten 3 Jahren um 12,0% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 4,69 USD in 2016, auf 8,86 USD in 2025 und für 2026 werden 9,12 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 10,4 und liegt damit unter dem Schnitt der letzten 10 Jahre von 16,2.

Die Dividendenrendite (Dividend Yield) beträgt 4,8%.

Die Ausschüttungsquote (Payout Ratio) in 2025 lag bei sehr guten 50,1%.

Das S&P Credit Rating ist A (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 95,- USD bzw. 83,50 EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

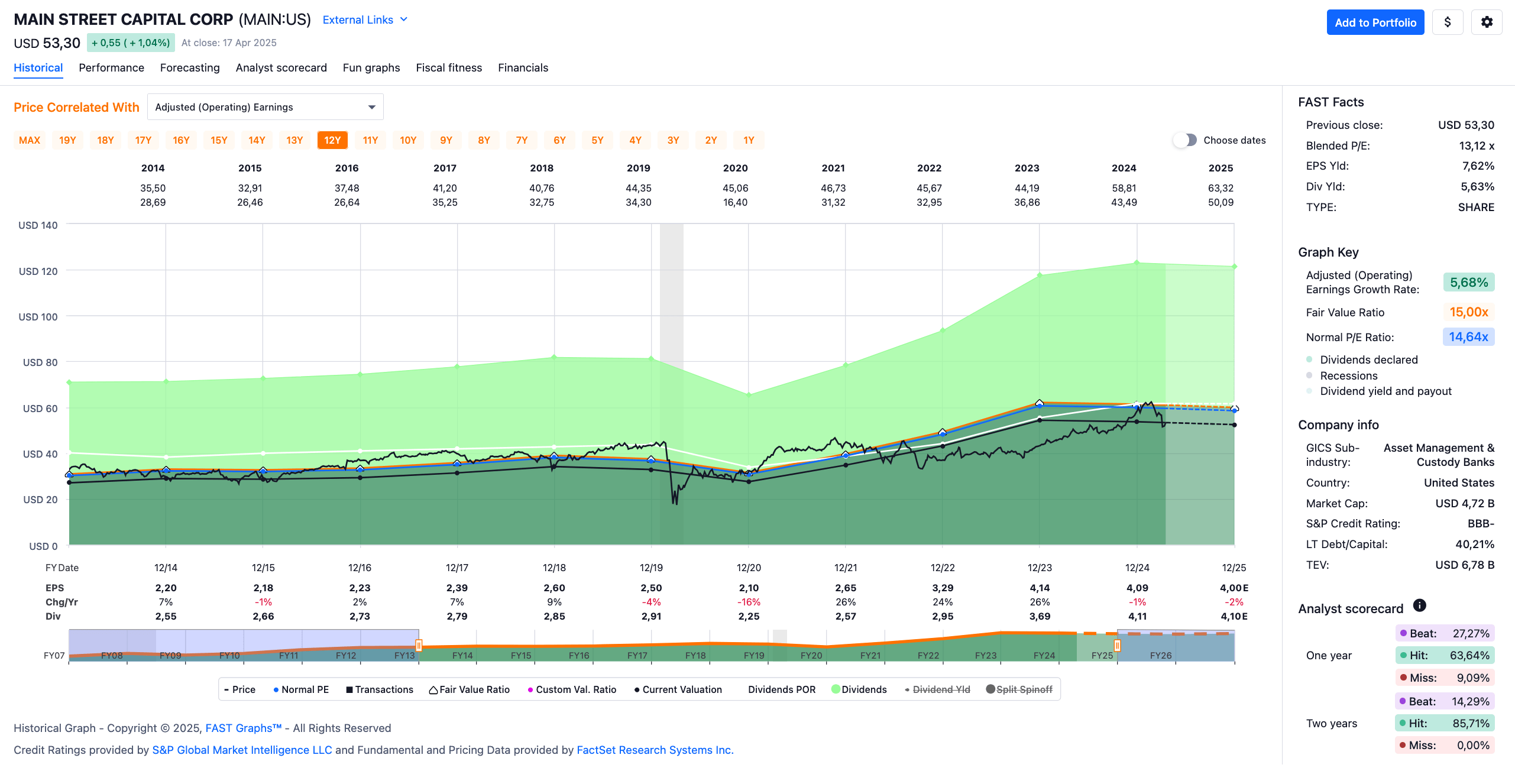

Idee #4: Main Street Capital Corp. (MAIN)

Main Street Capital Corporation ist eine Wirtschaftsförderungsgesellschaft, die sich auf die Bereitstellung von Beteiligungskapital für Unternehmen des unteren Mittelstands spezialisiert hat. Das Unternehmen ist spezialisiert auf Rekapitalisierungen, Management-Buyouts, Refinanzierungen, Familiennachfolgeplanung, Management-Buyouts, Refinanzierungen, Branchenkonsolidierung, reifes und späteres Wachstum. Die Firma bietet auch Fremdkapital für mittelständische Unternehmen für Übernahmen, Management-Buyouts, Wachstumsfinanzierungen, Rekapitalisierungen und Refinanzierungen. Das Unternehmen ist bestrebt, mit Unternehmern, Geschäftsinhabern und Managementteams zusammenzuarbeiten und bietet im Allgemeinen Finanzierungsalternativen aus einer Hand innerhalb seines Portfolios für den unteren Mittelstand an. Das Unternehmen investiert bevorzugt in die Bereiche Luftfracht und Logistik, Autoteile, Bauprodukte, Chemikalien, kommerzielle Dienstleistungen, Computer, Bauwesen und Ingenieurwesen, Finanzdienstleistungen für Verbraucher, elektronische Geräte, Energieanlagen und -dienstleistungen, Finanzdienstleistungen, Ausrüstungen für das Gesundheitswesen, Gesundheitsdienstleister, Hotels, Restaurants und Freizeiteinrichtungen, Internet-Software und -Dienstleistungen, IT-Dienstleistungen, Maschinen, Öl, Gas und Brennstoffe, Papier und Forstprodukte, professionelle und industrielle Dienstleistungen, Straßen- und Schienenverkehr, Software, Spezialeinzelhandel, Telekommunikation, zyklische Konsumgüter, Energie, Materialien, Technologie und Transport. Das Unternehmen investiert in der Regel in Unternehmen des unteren Mittelstandes mit einem Kapitaleinsatz zwischen 5 und 125 Mio. USD, einem Jahresumsatz zwischen 10 und 150 Mio. USD und einem EBITDA zwischen 3 und 20 Mio. USD. Die Firma zieht es vor, in der Regel zwischen 5 und 150 Millionen Dollar pro Transaktion in Fremdkapitalinvestitionen zu investieren, ist aber in der Lage, Fremdfinanzierungen bis zu 250 Millionen Dollar zu leiten, und investiert zwischen 10 und 150 Millionen Dollar in Kreditlösungen mit einem EBITDA zwischen 5 und 75 Millionen Dollar für Kreditlösungen. Die Kreditportfoliounternehmen des Unternehmens haben in der Regel einen Jahresumsatz zwischen 25 und 500 Mio. USD. Die Fremdkapitalinvestitionen des Unternehmens im mittleren Marktsegment werden in Unternehmen getätigt, die im Allgemeinen größer sind als die Portfoliounternehmen im unteren mittleren Marktsegment. Es übernimmt 5 Prozent Minderheits- und bis zu 50 Prozent Mehrheitsbeteiligungen. Die Main Street Capital Corporation wurde 2007 gegründet und hat ihren Sitz in Houston, Texas, sowie ein weiteres Büro in Chojnów, Polen.

Durch einen Userkommentar aufmerksam gemacht, habe ich mir die Tage mal wieder die Zahlen von Main Street Capital genauer angeschaut und was ich da gesehen habe, gefällt mir immer noch. Der einzige Beef, den ich bezüglich Main Street Capital mit mir selbst habe, ist, dass ich damals bei Kursen von 25 EUR nicht mehr gekauft habe. Ha ha!

Danach ist mir der Kurs davongelaufen und ich habe mich bei einer deutlichen Überbewertung mit Käufen zurückgehalten. Wobei das mit der Bewertung bei BDCs wie Main Street Capital immer etwas schwierig ist. Denn z.B. nach der Pandemie und im Zuge der niedrigen Zinsen hat sich das Unternehmen erstaunlich gut gehalten.

Die Sonderdividende wurde zwar für einige Quartale ausgesetzt, die damals von vielen heraufbeschworenen Untergangsszenarien traten jedoch nicht ein. Im Zuge der Zinserhöhungen ab 2022 erholten sich auch die Fundamentaldaten von Main Street Capital wieder deutlich und der Aktienkurs setzte zu einer beachtlichen Rallye an.

Das Ganze wurde aber durch ein starkes Umsatz- und Gewinnwachstum untermauert, war also nicht aus der Luft gegriffen. Trotzdem konnte ich mich nicht zu einem Kauf durchringen, da schwer abzuschätzen war, wie lange das hohe Zinsniveau anhalten würde. Sollten die Zinsen wieder sinken, wird das Unternehmen den Wachstumskurs sicher nicht in dieser Form fortsetzen können und dann wird die Bewertung automatisch steigen bzw. der Kurs sinken müssen.

Letzteres scheint nun mit dem Zollchaos und Trumps Angriffen auf die FED der Fall zu sein. Die Frage ist, wie weit die Kurskorrektur gehen wird und wie groß das Risiko ist, dass Main Street Capital durch die Zinsen unter Druck gerät. Da ich keine Glaskugel habe und eine Vorhersage, was Trump als Nächstes tun könnte, völlig sinnlos ist, kann ich nur schwer einschätzen, was passieren wird. Deshalb lasse ich es und beobachte erst einmal nur.

Im Fastgraphs habe ich die Prognose leider etwas abgeschnitten, aber für die nächsten 3 Jahre wurden vom Management sinkende Erträge vorhergesagt. Ich denke, sie gehen hier auf Nummer sicher und prognostizieren sehr konservativ. Es wird viel Spielraum für positive Überraschungen geben. Das ist zumindest meine Meinung.

Aber selbst wenn dieses Szenario eintritt, ist die Dividende nicht in Gefahr. Dazu müsste schon viel mehr passieren. Was allerdings betroffen sein könnte, ist die Sonderdividende. Das war auch während der Pandemie der Teil der Ausschüttung, der vorübergehend ausgesetzt wurde. Da Main Street Capital in der Regel versucht, 100% auszuschütten, könnten die in den letzten Quartalen regelmäßig gezahlten 0,30 USD/Aktie in Zukunft etwas geringer ausfallen.

Das sehe ich aber nicht als Beinbruch, da die Sonderdividende immer nur ein Bonus ist. Die aktuelle Dividendenrendite beim Einstieg liegt bei 5,6% und inklusive Sonderdividende bei 7,7%. Die Ausschüttungsquote liegt bei sicheren 73,4% und inklusive Sonderdividende bei 100,5%.

Ich halte Main Street Capital für den Goldstandard unter den BDCs, und wie sie z.B. die Pandemie und die Erholung danach bewältigt haben, war in meinen Augen vorbildlich. Davon hätte ich gerne mehr im Depot, aber da muss ich mich wohl noch etwas gedulden und beobachten.

Main Street Capital ist ein sogenannter Dividend Contender und hat die Dividende die vergangenen 14 Jahre jedes Jahr gesteigert. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 4,7% und in den letzten 3 Jahren um 8,4% jedes Jahr erhöht.

Der bereinigte Gewinn je Aktie (Adjusted Earnings per Share = EPS) stieg von 2,18 USD in 2015, auf 4,09 USD in 2024 und für 2025 werden 4,00 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,1 und liegt damit unter dem Schnitt der letzten 10 Jahre von 14,6.

Die Dividendenrendite (Dividend Yield) beträgt 5,6% (7,7% inkl. Sonderdividende).

Die Ausschüttungsquote (Payout Ratio) in 2024 lag bei guten 73,4% (100,5% inkl. Sonderdividende).

Das S&P Credit Rating ist BBB- (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 45,- USD bzw. 39,50 EUR und immer dann, wenn die Dividendenrendite 7% (ohne Sonderdividende) oder mehr beträgt.

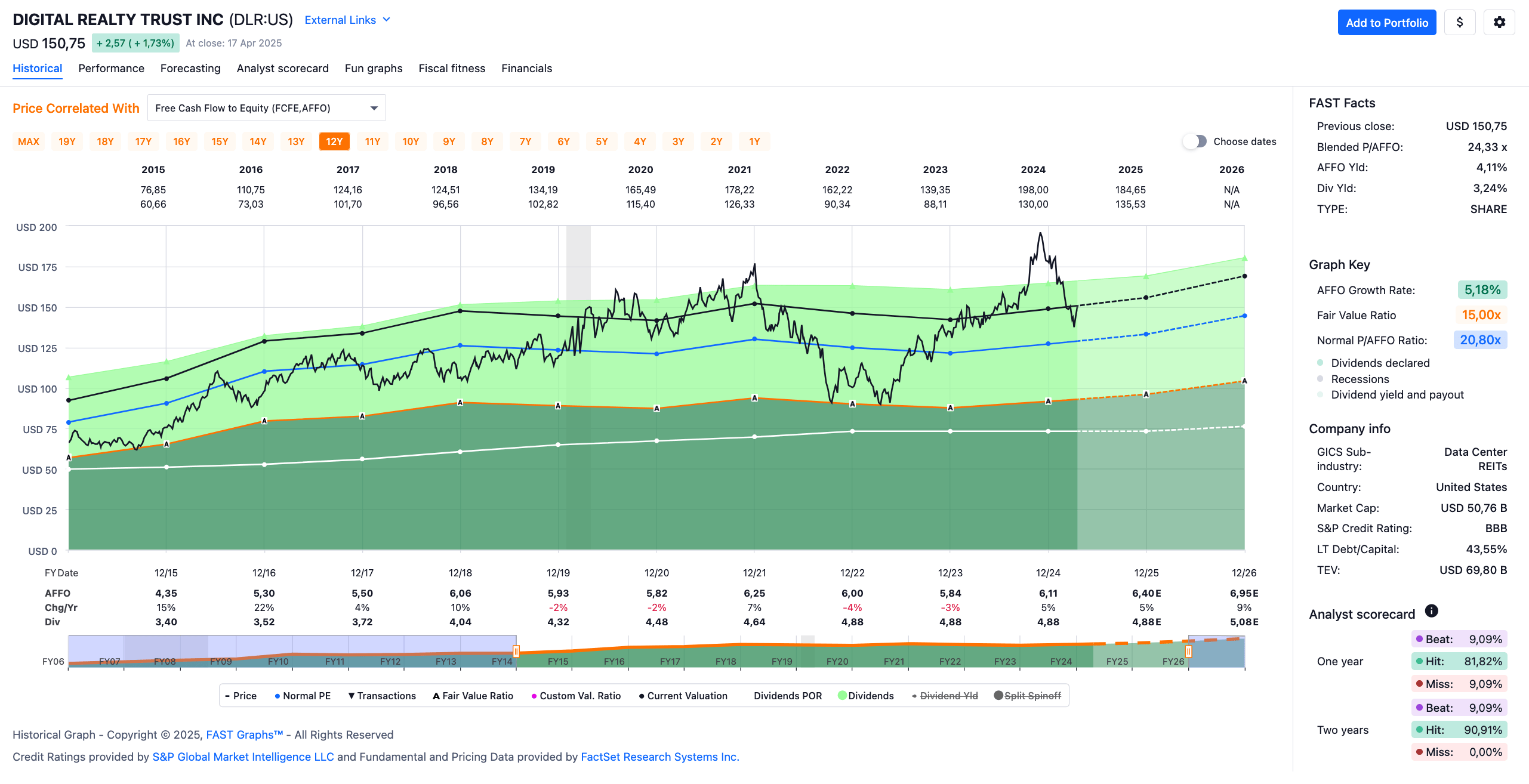

Idee #5: Digital Realty Trust Inc. (DLR)

Digital Realty verfolgt mit seiner PlattformDIGITAL einen innovativen Ansatz zur Vernetzung von Unternehmen und Daten über eine globale Infrastruktur hinweg. Die zugrundeliegende Methodik, PDx® (Pervasive Datacenter Architecture), bietet Kunden eine strukturierte Strategie zur Planung, Umsetzung und Optimierung ihrer IT-Infrastruktur. Dabei steht die effiziente Bewältigung datenintensiver Herausforderungen im Vordergrund, insbesondere durch verbesserte Datenmobilität über verschiedene Standorte und Plattformen hinweg. Mit über 300 Rechenzentren in mehr als 50 Metropolregionen weltweit – darunter eine besonders starke Präsenz in Frankfurt am Main – stellt Digital Realty eine umfassende globale Infrastruktur zur Verfügung. Zudem engagiert sich das Unternehmen stark für Nachhaltigkeit: Zahlreiche Rechenzentren werden mit erneuerbarer Energie betrieben, und es bestehen langfristige Verträge für Wind- und Solarprojekte. Ergänzt wird das Angebot durch technologische Partnerschaften, wie etwa mit OVHcloud, die skalierbare und sichere Cloud-Lösungen ermöglichen. Mit über 5.000 Kunden weltweit, darunter zahlreiche Fortune-500-Unternehmen, unterstreicht Digital Realty seine führende Rolle im Bereich Rechenzentrums- und Interconnection-Lösungen. Das Unternehmen wurde im Jahr 2004 in San Francisco, Kalifornien, gegründet.

Last but not least wie üblich ein REIT. Diesmal schaue ich mir Digital Realty an.

Um das Fazit ausnahmsweise vorwegzunehmen: Digital Realty ist mir derzeit noch zu teuer und die bilanzielle Verschuldung zu hoch, um meine kleine Position weiter aufzustocken. Allerdings hat sich mit dem letzten Rücksetzer zumindest eine Bewertungskorrektur ergeben, die einen erneuten Blick interessant macht.

Es mag banal klingen, aber der Kurs scheint den aktuellen Trends in Bezug auf die zukünftige Rechenleistung für KI-Modelle zu folgen. Wenn die Stimmung positiv ist und alle großen Player ihre milliardenschweren Investitionen in KI-Rechenzentren in die Welt posaunen, dann steigt der Kurs von Digital Realty und alles ist gut.

Sobald aber erste dunkle Wolken in Form von makroökonomischen Risiken (Inflation, Stagflation, steigende Zinsen etc.) aufziehen, fällt der Kurs wieder. Nicht ohne Grund, denn gerade steigende Zinsen sind für Digital Realty ein Problem. Als REIT basiert das gesamte Geschäftsmodell darauf, dass vor allem mit Fremdkapital expandiert wird. Fremdkapital kostet aber Zinsen und steigen diese, wird die Expansion teurer bzw. die Rendite auf das investierte Kapital (ROIC = Return on invested capital) sinkt.

Irgendwann ist das für die Investoren nicht mehr attraktiv und sie schauen sich anderweitig um. Hinzu kommt, dass die Zinslast so hoch werden kann, dass das Unternehmen in Schwierigkeiten gerät und möglicherweise die Dividende kürzen muss, um die Schulden weiter bedienen zu können.

Bei Digital Realty haben wir ein super interessantes und grundsätzlich sehr lukratives Geschäftsfeld. Allerdings ist die Bilanz im Hinblick auf die bereits angehäuften Schulden durchaus als bedenklich einzustufen. Die hohe Verschuldung drückt auf die Gesamtrendite. Das Management arbeitet hier bereits seit einiger Zeit an einer Entlastung. Zur Unterstützung wurde die Dividende seit nunmehr 3 Jahren nicht mehr erhöht.

Leider sind die Fortschritte noch nicht so sichtbar, wie ich es mir wünschen würde. Bevor ich hier über ein Investment nachdenken kann, wünsche ich mir eine Entspannung der Schuldensituation und last but not least ist die Dividendenrendite für einen Einstieg in einen REIT bei diesem Wachstum noch deutlich zu niedrig. 5% sollten es schon sein oder mehr Wachstum. Letzteres wird seit Jahren versprochen, aber irgendwas kommt immer dazwischen. Leider!

Digital Realty ist aktuell nicht in der Dividend Champions List enthalten, da das Unternehmen seit dem Jahr 2022 seine Dividende nur konstant gehalten und nicht weiter erhöht hat.

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 5,30 USD in 2016, auf 6,11 USD in 2024 und für 2025 werden 6,40 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 24,3 und liegt damit über dem Schnitt der letzten 10 Jahre von 20,8.

Die Dividendenrendite (Dividend Yield) beträgt 3,2%.

Die Ausschüttungsquote (Payout Ratio) in 2024 lag für eine REIT bei niedrigen 79,9%.

Das S&P Credit Rating ist BBB (Investment Grade).

Interessant finde ich Kurse um und unterhalb von 100,- USD bzw. 88,- EUR und immer dann, wenn die Dividendenrendite 5% oder mehr beträgt.

Was steht auf eurer Watchlist im April 2025?

Und schon sind wir wieder am Ende angelangt.

Mein absoluter Favorit in dieser Ausgabe ist Novo Nordisk. Dividende hin oder her. 2% zum Einstieg sind für einen Dividendensammler nicht viel, aber es ist die höchste Dividendenrendite, die es in den letzten 10 Jahren (Mit Ausnahme von 2016, da war was besonders los, oder?) bei diesem Unternehmen gab. Und die Dividendensteigerungen sind in der Regel zweistellig und trotz aller Herausforderungen sehe ich hier kein Ende des Wachstums.

Spekulativ halte ich Halbleiterkonzerne wie Applied Material durchaus für interessant oder im krassen Gegensatz dazu Langweiler wie Target, die immer mal wieder mit Problemen zu kämpfen haben, aber irgendwie auf lange Sicht dann doch irgendwie eine ansprechende Rendite erzielen.

Was ist euer Favorit von den hier vorgestellten fünf oder was habt ihr selbst so auf eurer Watchlist ganz oben stehen?

Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

Credit Rating AAA, AA, A & BBB = Investment Grade

Credit Rating BB, B, CCC, CC & C = Non-Investment Grade

Credit Rating R, SD & D = Möchtest du gar nicht wissen 😉

Credit Rating NR = Not rated

USD/EUR-Umrechnungskurs: 1,137

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

ich grüble bei Main Street und BDC. Wieso sind hohe Zinsen für BDCs gut und niedrigen Zinsen schlecht?

Danke und LG

Danieal

Hi Daniel!

Danke fürs Vorbeischauen.

BDCs vergeben in der Regel variabel verzinsliche Darlehen, so dass die Zinserträge steigen, wenn die Zinsen allgemein steigen. Umgekehrt sinken die Zinserträge, wenn die Zinsen sinken. Da die Zinserträge die Haupteinnahmequelle der BDCs sind, hängt ein großer Teil des Erfolgs dieser Unternehmen davon ab.

Es gibt noch andere Faktoren, die aber im Vergleich zu den Zinsen eher unbedeutend sind.

Grüße aus Kapstadt.

CU Ingo.

Hallo Ingo,

vielen Dank dass du deine Gedanken bezüglich interessanten Unternehmen regelmäßig mit uns teilst.

Ich wünsche dir weiterhin eine tolle Reise.

Viele Grüße

Manuel

Hi Manuel!

Danke und liebe Grüße aus Kapstadt.

CU Ingo.

PS:

Bei Halbleitern bin ich etwas übergewichtet in Texas Instruments, würde die Position aber gerne reduzieren um zumindest das Verhältnis zu Novo Nordisk mindestens gleichzustellen. Die Dänen finde ich (vor allem bei den aktuellen Kursen) weitaus interessanter.

Zudem wäre der USA-Anteil dann auch etwas geringer (aktuell bei ca. 65% für mich zu hoch).

Hallo Ingo,

vielen Dank für die Impulse zum

Investieren. Was hältst du von Pepsi bei dem aktuellen Stand? Die Bewertung scheint ja attraktiv. Oder deutet die Dividende im Verhältnis zum FCF auf zukünftige Kürzungen hin? Ich bin bereits seit längerem investiert und überlege, meinen Anteil aufzustocken.

Beste Grüße, Fil

Hi Fil!

Danke fürs Vorbeischauen.

PepsiCo finde ich im Moment sehr interessant. Sie sagen zwar, dass sie kurz- und mittelfristig von den Zöllen betroffen sein werden, da ihr Sirupextrakt außerhalb der USA hergestellt wird, aber ich gehe davon aus, dass das Management eine Lösung dafür findet und/oder die Zölle irgendwann wieder normalisiert werden.

Wenn man langfristig investiert, dann könnte das jetzt wieder eine Möglichkeit sein, eine PepsiCo mit 4% Dividendenrendite zum Einstieg zu ergattern. Meine erste Tranche damals war auch bei 4% und ich liebe es, so günstig einzusteigen.

Grüße aus Kapstadt.

CU Ingo.

Hallo Ingo – danke für Deine Enpfehlung. Tatsächlich erwäge ich nun endlich bei Novo einzusteigen und eine kleine Position zu eröffnen. Ansonsten läuft Main Street als Sparplan bis die Position voll ist. Und Digital halte ich mit einen kleinen Position und kleinem Sparplan. Die anderen Vorschläge sind nichts für mich. In Summe komme ich aktuell zu dem Schluss einfach stumpf die Sparpläbe laufen zu lassen, bis die Positionen voll sind. Und sonst nichts zu tun ausser die Dividenden zu reinvestieren.

Außer mein TR Konto zu schließen und zu Scalable? Zu wechseln, der Kundenservice ist einfach schlecht. Ua kann ich eine Position (CvS) seit Wochen nicht handeln, weil ein Übertrag nicht funktioniert hat. Sorry – es nervt, gehört aber nicht hierher.

Ich wünsche Dir eine gute Zeit!

Hi Wiebke!

Danke fürs Vorbeischauen.

In einer Situation wie der jetzigen, mit all den heißen Diskussionen über Zölle und so weiter, ist es sicher keine schlechte Idee, die Sparpläne einfach weiterlaufen zu lassen. Im Gegenteil, es ist eine super Idee und wahrscheinlich das Beste, was man machen kann.

Der Trade Republic Support ist echt eine Katastrophe. Schreibst du an service-de@traderepublic.com oder an beschwerde@traderepublic.com? Erstere ist eine Katastrophe für die erste Kontaktaufnahme und die Bafin sollte hier wirklich aktiv werden. Aber letztere hat bei mir die letzten beiden Male ganz gut geklappt und danach hat der Support auch geholfen.

Probier’s mal. 😉

Grüße aus Kapstadt.

CU Ingo.

Danke für den Hinweis Ingo. Ich probiere es aus.

Hallo Wiebke,

bezüglich Trade Republic kann ich dir uneingeschränkt zustimmen. Allerdings kann ich Dir auch sagen, dass Scalable keinen Deut besser ist. Dazu noch ist die App wesentlich weniger übersichtlich, Abrechnungen versteht kein Mensch, dauernd werden Dividenden storniert usw. … Also auch keine bessere Wahl, im Gegenteil.

Hallo,

bin bei TR und SC, habe daher den direkten Vergleich.

Die Kommunikation ist nach meinen Erfahrungen bei SC wesentlich besser: Man kann dort anrufen und mit einem Menschen (!) die Angelegenheit besprechen. Auf E-Mails antwortet bei SC ein Mensch innerhalb von 2 Tagen mit Bezug zum Sachverhalt.

Soweit meine Erfahrungen.

Viele Grüße

Andreas

Danke Halvar!

Hallo Ingo,

einer meiner Freunde ist schon lange Versuchskaninchen von NovoNordisk. Er hatte das Pech, von seiner Mutter Diabetes vererbt bekommen zu haben und das zu einer Zeit, wo es eine riskante Geschichte war, so etwas zu haben. Er hat immer wieder ein neues Maschinchen und es hat sich einiges getan. NovoNordisk ist in lukrativen Märkten und die Abnehmprodukte werden auf Jahre boomen. Wahrscheinlich werden sie noch effektiver und vielleicht ist es in 10 oder 20 Jahren ein Schönheitsmerkmal, wieder mehr Pfunde zu haben. Ich weis es nicht. Dank der Entwicklungen ist NovoNordisk in einem Bereich, wo man es sich durchaus überlegen kann. Wobei, zur Zeit trotz des unterhaltsamen Wirtschaftskurses von Donald Duck ist so einiges interessant.

Applied Materials ist durchaus von der Bewertung ebenso interessant. Donald hat halt ganze Arbeit geleistet. Beschränkungen zwischen USA und China sind nichts neues. Habe ich bei Intel länger mitbekommen. Das beide Länder möglichst viele Technologien zu sich ziehen möchten ist nichts neues. Das ist auch, warum China so kiebig mit Taiwan ist, da ist schließlich einiges von TSMC und das wäre das Schlaraffenland für China. Wobei ich den Eindruck habe, dass wenn sie Taiwan besetzen, sie ganz schön enttäuscht werden. Aber hoffen wir mal, das die nicht übermutig werden. Den Wert kann man zu der Bewertung kaufen, da sehe ich keine Probleme.

Bei Target bin ich etwas kritischer. Ich habe 30 Aktien, die ich damals zu 60$ gekauft habe. Das Unternehmen ist schon länger im Abwärtstrend. Wenn man in die Zukunft schaut, werden sie kämpfen müssen. Die Zölle sind das nächste, die eine positive Entwicklung bremsen können. Wobei ich nicht mehr so überzeugt bin, das Trump seine Pläne mit den Zöllen beibehalten wird. Er hat im eigenen Lager bereits viele Leute, die die Zölle überhaupt nicht mögen. Gehts ans Geld, sind Amerikaner äußerst sensibel. Vielleicht ist hier ein bisschen zu viel Pessimismus drin. Trotzdem würde Target in der Liste von mir den 5. Platz einnehmen. Ich finde das Business Modell durchschnittlich und es gibt interessanteres.

Zu Mainstreet schreibe ich nicht viel. Das ist für einen Dividendeninvestor eine der besten Aktien, die man haben kann. Ich besitze sie schon seit Jahren. Vielleicht kaufe ich noch ein paar, aber mit 250 Stück bin ich eh schon gut dabei.

Digital Reality Trust besitze ich nicht.Wie man am Chart sieht, ist der Wert immer sehr hoch gewesen. Im Bereich Rechenzentren und AI ist sehr viel Bewegung und das wird sich so schnell nicht ändern. Das birgt Chancen und Risiken. Elon Musk mit seinem großen Grasshopper-AI-RZ wird alles andere als glücklich sein. Gebaut und schon vor der Fertigstellung veraltet. Ich habe mir einige Dinge von der GTC von NVidia angesehen. Die hatten letztes Jahr den Blackwell rausgebracht, der 4* so schnell von der Harware ist. Jetzt haben sie ein Betriebssystem für die AI-Komponenten entwickelt und die Leistung noch einmal verzehnfacht. Das heißt, ein Blackwell ist 40 Grasshopper, weil der das nicht mehr so gut bewerkstelligen kann. Vor zwei Jahren war der Grasshopper noch „State of the art“. Das ist das dickste Risko für jedes Unternehmen: Bist Du zu früh dran, hast Du viele Kinderkrankheiten, die z.T. aufgrund der neuen Technologien nicht sofort lösbar sind. Bist Du zu spät, hast Du ein Elon-Musk-RZ, das heute im Grunde wertlos ist. Aufgrund der hohen Verschuldung ist Digial Reality Trust trotz seiner Popularität ein Risikoinvestment, dazu hoch bewertet. Vom Geschäftsmodell ist es interessanter als Target, deswegen kommen sie auf 4. Wenns um AI geht, würde ich eher zu Firmen gehen, die solche Technologien entwickeln.

Eine interessante Liste

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen.

Ich glaube auch, dass Novo Nordisk seine Medikamente noch sehr lange verkaufen kann. Die Welt wird nicht so schnell besser, auch wenn die Menschen das langsam begreifen. Und dann gibt es die Menschen, die einfach krank sind und die, selbst wenn sie es wollten, nicht ohne Medikamente auskommen. Leider, aber besser mit gut funktionierenden Medikamenten als ohne.

Bei Target (und anderen großen US-Retailern) gab es jetzt anscheinend irgendwelche Verhandlungen mit der Regierung und danach haben sie ihre Lieferanten aus China angewiesen, die Lieferungen aufrechtzuerhalten. Ich weiß nicht, was das bedeutet. Entweder sie übernehmen die Zölle und da wäre ich gespannt, wie das die Margen auffrisst, oder es gab schon irgendwelche Vorabsprachen zwischen China und den USA. Wir werden sehen.

Main Street Capital rules! 🙂

Last but not least zur Kurzlebigkeit von Halbleitern oder Superchips, war das nicht auch in der Vergangenheit schon immer so? Ich würde sagen ja, und es hat sich für diejenigen, die rechtzeitig eingestiegen sind und investiert haben, am Ende doch irgendwie gelohnt, oder? Ich würde das nicht so pessimistisch sehen, aber es ist auf jeden Fall ein spannendes Thema, das man weiter beobachten sollte.

Grüße aus Kapstadt.

CU Ingo.

Hallo Ingo,

spannende Titel, danke für deine Inspiration.

Novo Nordisk bespare ich seit einigen Jahren und lasse aktuell natürlich gerne den Sparplan weiterlaufen.

Anstatt AMAT habe ich bereits andere Chipwerte im Depot. Lam Research, KLA Corp, ASML, Monolithic Power, BE Semi, Broadcom, Qualcomm.. Reicht mir erstmal. 😉 Wie du schreibst nehmen sich gerade die Ausrüster nicht viel. AMAT ist aber definitiv interessant. Auch der aktuelle Zeitpunkt scheint sehr günstig um hier einzusteigen. (AMAT hat sich übrigens erst letzte Woche 9% der ausstehenden Aktien von meiner Depotposition BE Semi gesichert, auch das spricht für attraktive Bewertungen)

Target finde ich persönlich nicht soo spannend. Hier fühle ich mich bei Kroger und Ahold Delhaize besser aufgehoben. Die sind meiner Meinung nach defensiver und sicherer aufgestellt. Langweiler, allerdings beide nahe Allzeithoch.

Main Street läuft ohne Konkurrenz und befindet sich auch schon mindestens 6 Jahre im Depot. Ich ärgere mich heute noch, dass ich den Coronadip nicht ausgenutzt habe bei ca. 15 Euro/Aktie und über 20 % Dividende..

Digital Realty hatte ich einige Zeit, allerdings irgendwann getauscht gegen Equinix. Hier gefällt mir das Dividendenwachstum und die geringere Verschuldung einfach besser.

LG

Sebastian

Hi Sebastian!

Danke fürs Vorbeischauen.

Du hast ja genug Halbleiter im Depot, da brauchst du eigentlich nicht noch eine Applied Material. Hatte ich auch im Text geschrieben, die habe ich diesen Monat exemplarisch herausgepickt. Was mir an Applied Material gefällt, ist, dass sie nicht zuuu spezialisiert sind und daher wahrscheinlich auch unter evtl. Sanktionen noch genug Betätigungsfelder haben werden, um dann gutes Geld zu verdienen.

Ob Target, Walmart oder die von dir genannten Kroger oder Ahold Delhaize, da bin ich nicht so der Spezialist und kenne mich bei den großen Retailern nicht so aus. Da wüsste ich auf die Schnelle gar nicht, wo die Vor- oder Nachteile bei dem einen oder anderen sind. Das ist wahrscheinlich auch der Grund, warum ich diese Branche noch gar nicht im Depot habe. Mhhh…

Main Street Capital rules! 🙂

Grüße aus Kapstadt.

CU Ingo.

Hi Ingo;

jetzt also auch Du. Alle Welt empfiehlt mittlerweile Novo, und trotzdem gibt es permanent mehr auf der Verkäuferseite als umgekehrt – sehr merkwürdig.

Main Street ist für mich ein „No-Brainer“ der seit Jahren im Depot ist und satt liefert. Aber als Kauf drängt es sich aktuell nicht auf.

(Nach)-käufe bei mir sind PepsiCo, United Health und Blackstone Secured Lending Fund (BDC). Rausgeflogen sind OZK und SBUX.

Hi Gerry!

Danke fürs Vorbeischauen.

Was Novo Nordisk betrifft, warum überrascht dich das? Du weißt doch nur zu gut, dass der Markt bzw. die Marktteilnehmer oft erst einmal auf einen Trend aufspringen und das kann dann lange andauern, egal ob rational begründet oder völlig irrational. Übertreibungen in die eine oder andere Richtung sind immer wieder zu beobachten und deshalb ist die Markteffizienzthese auch nur eine These und nicht mehr.

Main Street Capital rules! 😀

PepsiCo steht bei mir auch ganz oben auf der Nachkaufliste. United Health finde ich interessant, aber es gibt schon ein gewisses Risiko, ob die wirklich das amerikanische Gesundheitssystem umkrempeln. Ob das realistisch ist oder nicht, kann ich schwer einschätzen, aber so können die USA auch nicht weitermachen. Und wenn uns die Situation rund um die Zölle eines gelehrt hat, dann dass die aktuelle US-Administration auch mal Dinge macht, die man sich vorher nicht vorstellen konnte.

OZK und SBUX verkauft? Warum das denn? OZK sieht doch interessant aus und SBUX sehe ich jetzt auch nicht direkt als Verkaufskandidat. Mhhh…

Grüße aus Kapstadt.

CU Ingo.

Ahoj!

Wenn ich mir die Charts so anschaue, dann sehe ich am Markt echt wenige Kaufgelegenheiten. Intakte Downtrends nach einer Topbildung wo man nur hinschaut. Tut mir leid, aber in solche Downtrends kaufe ich nicht rein. Die Wahrscheinlichkeit, dass ich damit glücklich werde, ist geringer als die Wahrscheinlichkeit, dass es Tränen gibt.

Habe in den letzten Wochen viel Dollar-Exposure abgebaut und mir Sanofi ins Depot geschaufelt. Die hatten ein starkes Q1, der Kurs kam nett zurück dank Trumps „Befreiungstag“, und die Pipeline an Wirkstoffen, die auf den Markt rollen sollen, ist auch einen Blick wert.

Stehe jetzt mit einigem Cash an der Seitenlinie und warte ab. Vorsicht ist die Mutter der Porzellankiste.

Ich liebe Main Street Capital, aber wie einige hier schon geschrieben haben, im Moment kein Zukauf.

Beste Grüße,

Rollo

Hi Rollo!

Danke fürs Vorbeischauen.

Mit Charts kann ich nicht viel anfangen. Ich schaue fast ausschließlich auf Fundamentaldaten & Bewertungen und da gibt es durchaus den einen oder anderen Kandidaten, den man mit gutem Gewissen kaufen kann.

Grüße aus Kapstadt.

CU Ingo.

Ich nutze beides – Charttechnik und Fundamentaldaten.

Grob gesehen stelle ich zwei Fragen: „Was kaufe ich“ und „wann kaufe ich“.

„Was kaufe ich“ entscheide ich fundamental und von der Bewertung her. Am besten ist es, wenn es eine Investmentstory gibt. Und wenn ich schon vor dem Einstieg weiß, wann ich die Aktien verkaufen würde.

„Wann kaufe ich“, also das Timing, entscheide ich meistens charttechnisch im Longtimechart, vor allem nach dem Stages-Modell von Stan Weinstein.

Funktioniert meist ganz gut und macht Spaß.

Ich habe auch einige Sparpläne, die einfach durchlaufen. Funktioniert lustigerweise auch. Macht aber weniger Spaß .