Möchtest du deinen zukünftigen Cash Flow ausbauen, musst du von Zeit zu Zeit frisches Kapital in den Markt bringen. Dies kann durch den Ausbau schon vorhandener Werte geschehen, als auch durch die Eröffnung einer neuen Position. Um dir dabei etwas Anregung zu geben, teile ich heute mit euch 5 Ideen für deine Watchlist im April 2022!

5 Ideen für deine Watchlist im April 2022

In dieser Ausgabe dabei: T, SBUX, QCOM, HD & ADC

Idee #3: Qualcomm Inc. (QCOM)

QUALCOMM Incorporated beschäftigt sich mit der Entwicklung und Vermarktung grundlegender Technologien für die Mobilfunkbranche weltweit. Das Unternehmen ist in drei Segmenten tätig: Qualcomm CDMA Technologies (QCT); Qualcomm Technology Licensing (QTL); und Qualcomm Strategic Initiatives (QSI). Das Segment QCT entwickelt und liefert integrierte Schaltungen und Systemsoftware auf der Grundlage von 3G/4G/5G und anderen Technologien für den Einsatz in der drahtlosen Sprach- und Datenkommunikation, in Netzwerken, in der Anwendungsverarbeitung, in Multimedia und in Produkten für globale Positionierungssysteme. Das Segment QTL vergibt Lizenzen oder bietet Nutzungsrechte für Teile seines Portfolios an geistigem Eigentum an, das verschiedene Patentrechte umfasst, die für die Herstellung und den Verkauf von Mobilfunkprodukten nützlich sind, darunter Produkte, die CDMA2000-, WCDMA-, LTE- und/oder OFDMA-basierte 5G-Standards und deren Derivate implementieren. Das QSI-Segment investiert in Unternehmen in der Frühphase in verschiedenen Branchen, darunter 5G, künstliche Intelligenz, Automobil, Verbraucher, Unternehmen, Cloud und IoT, sowie in Investitionen zur Unterstützung der Entwicklung und Einführung neuer Produkte und Dienstleistungen für die Sprach- und Datenkommunikation, neue Branchen und Anwendungen. Es bietet auch Entwicklungs- und andere Dienstleistungen und damit verbundene Produkte für die US-Regierungsbehörden und ihre Auftragnehmer. QUALCOMM Incorporated wurde 1985 gegründet und hat seinen Hauptsitz in San Diego, Kalifornien.

Auch Qualcomm lief in 2022 bisher nicht so gut. Über 25% im Minus seit Jahresbeginn ist schon eine Hausnummer. Aber vielleicht ist es ja die Chance zum Einstieg?

Auf jeden Fall legte Qualcomm beim Umsatz und Gewinn in den letzten 2-3 Jahren ordentlich zu. Vergessen scheinen die Jahre der Streitereien mit dem Großkunden Apple, als man nicht so recht einschätzen konnte, wie sich das langfristig auswirken würde auf die Bilanz. Stand heute nämlich ist es gar nicht so wild, wie gedacht.

Dazu kam mächtig Rückenwind auf durch die Pandemie und die einhergehende Bewegung hin zu noch mehr Digitalisierung. Chips wurden an allen Ecken knapp und die Produktion läuft am Limit.

Davon kann Qualcomm scheinbar ganz ordentlich profitieren. Man selbst baut ja gar keine Chips, sondern lizensiert das Chipdesign. In der aktuellen Situation sicher nicht die schlechteste Position, in der man sein könnte, oder? Warum hakt es dann trotzdem?

Nun ja, es scheint von fast jedem größeren IT Unternehmen Pläne zu geben, die in Massen benötigten Chips in Zukunft lieber selbst designen zu wollen. Apple hat es vorgemacht, andere wie Microsoft oder Meta machen bzw. wollen es nachmachen.

Ob das am Ende so erfolgreich gelingt wie bei Apple, ist in meinen Augen noch nicht ausgemacht, aber die Unsicherheit trägt an der Stelle ganz sicher eine Menge zur aktuellen Kursentwicklung bei.

Die Frage wäre also, kann Qualcomm weiter Innovationen an den Start bringen, um potentielle Kunden zu Käufen der Chipdesigns zu überzeugen, wie in der Vergangenheit schon öfters bewiesen, oder wird die Luft in Zukunft tatsächlich dünner in der Branche?

Das Unternehmen ist für die Herausforderungen auf jeden Fall gut gerüstet. Die Bilanz ist sauber und der Cash Flow sprudelt fröhlich vor sich hin. Man kann agieren und muss nicht reagieren, was immer ein gutes Zeichen ist. Ich bin gespannt, wo diese Reise hingeht in den nächsten Jahren.

Last but not least, während ich das schreibe erhöht Qualcomm die Dividende um 10,3% von 0,68 auf 0,75 USD/Quartal. Das ist ordentlich und seit 5 Jahren die höchste Erhöhung. Sehr gut!

Qualcomm ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 19 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 13,0% und in den letzten 3 Jahren um 4,5% jedes Jahr erhöht.

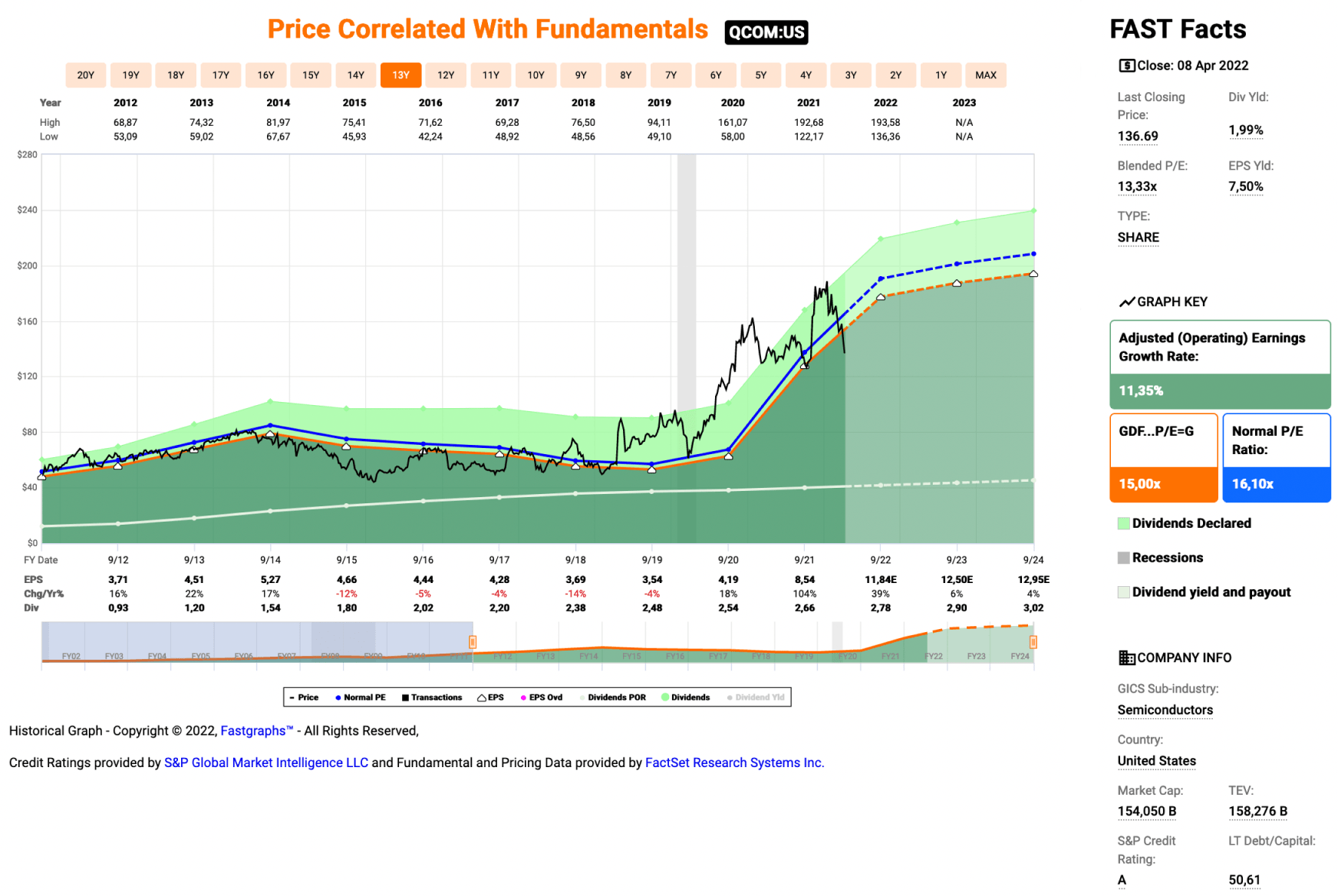

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,71 USD in 2012, auf 8,54 USD in 2021 und für 2022 werden 11,84 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 13,3 und liegt damit unter dem Schnitt der letzten Jahre von 16,1.

Die Dividendenrendite (Dividend Yield) beträgt 2,0%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei sehr guten 31,2%.

Ich finde Preise um und unterhalb von 100,- USD bzw. 91,75 EUR interessant und immer, wenn die Dividendenrendite deutlicher Richtung 3% notiert.

Idee #4: The Home Depot Inc. (HD)

The Home Depot, Inc. ist ein Einzelhandelsunternehmen für Heimwerkerbedarf. Es betreibt The Home Depot-Märkte, die verschiedene Baumaterialien, Heimwerkerprodukte, Rasen- und Gartenprodukte und Dekorationsprodukte sowie Produkte für die Instandhaltung, Reparatur und den Betrieb von Einrichtungen verkaufen. Das Unternehmen bietet auch Installationsdienste für Bodenbeläge, Schränke und Schrankumbau, Arbeitsplatten, Öfen und zentrale Lüftungssysteme sowie Fenster an. Darüber hinaus vermietet das Unternehmen Werkzeuge und Geräte. Das Unternehmen wendet sich in erster Linie an Hausbesitzer und professionelle Renovierer, Generalunternehmer, Wartungsfachleute, Handwerker, Hausverwaltungen, Gebäudedienstleister und Spezialhandwerker wie Elektriker, Klempner und Maler. Das Unternehmen vertreibt seine Produkte auch über Websites wie homedepot.com, blinds.com, eine Online-Website für maßgeschneiderte Fensterabdeckungen, und thecompanystore.com, eine Online-Website für Textilien und Dekorationsartikel. Zum 31. Dezember 2021 betrieb das Unternehmen 2.317 Filialen in den Vereinigten Staaten. The Home Depot, Inc. wurde 1978 gegründet und hat seinen Sitz in Atlanta, Georgia.

Home Depot hatte ich eine Zeit lang sehr intensiv auf der Watchlist, dann jedoch in der Pandemie etwas aus den Augen verloren, weil mir der Kurs zu sehr nach oben weggelaufen war und ein Kauf nicht mehr zur Debatte stand. Qualität hin oder her, die Bewertung war einfach jenseits von Gut und Böse.

Seit Jahresbeginn gab es hier aber einen ordentlichen Rückgang (ca. -25%) im Preis zu verzeichnen und wir bewegen uns endlich mal wieder in Bewertungsregionen, wo ein Blick erlaubt ist, oder?

Der Rückganz wird damit begründet, dass Home Depot ein Profiteur der Pandemie war, weil die Leute die Zeit zu Hause nutzten, um an ihren Häusern zu bauen und zu renovieren. Mit der Rückkehr zur Normalität im alltäglichen Leben, wird sich somit auch der Umsatz und der Gewinn bei Home Depot normalisieren, sprich die Aufwärtsdynamik schwächt sich ab. Verstehe ich. Macht Sinn.

Dann würde aber immer noch ein Top Unternehmen übrig bleiben, welches mit ordentlichen Gewinnen und tollem Cash Flow überzeugen kann. Man investiert hier also nicht in ein Risiko oder kaputtes Unternehmen hinein, sondern eher in ein „etwas weniger Wachstum in Zukunft“.

Auf der anderen Seite gibt es gute Argumente dafür, dass Home Depot von steigenden Zinsen am Kapitalmarkt dahingehend profitieren könnte, dass für eine gewisse Zeit erstmal weniger Häuser neu gebaut und dafür mehr alte Häuser renoviert werden, da dies kostengünstiger ist. Das würde natürlich wieder für steigende Umsätze bei Home Depot sorgen.

Da meine Glaskugel aktuell defekt ist und deswegen keine Vorhersage erlaubt, kann ich nicht sagen, was genau passieren wird. Aber ich werde den Wert zumindest wieder etwas genauer auf der Watchlist beobachten. Das ist sicher. 😉

Home Depot ist ein sogenannter Dividend Contender* und hat seine Dividende die vergangenen 12 Jahre jedes Jahr erhöht. Über die letzten 10 Jahre wurde die Dividende durchschnittlich um 20,6% und in den letzten 3 Jahren um 17,9% jedes Jahr erhöht.

Der bereinigte Gewinn pro Aktie (Adjusted Earnings per Share = EPS) stieg von 3,10 USD in 2013, auf 15,53 USD in 2022 und für 2023 werden 16,05 USD erwartet.

Das KGV (P/E Ratio) beträgt beim aktuellen Kurs 19,9 und liegt damit unter dem Schnitt der letzten Jahre von 21,8.

Die Dividendenrendite (Dividend Yield) beträgt 2,4%.

Die Ausschüttungsquote (Payout Ratio) in 2022 lag bei sehr guten 42,5%.

Ich finde Preise um und unterhalb von 260,- USD bzw. 238,50 EUR interessant und immer, wenn die Dividendenrendite bei 3% oder mehr notiert.

Idee #5: Agree Realty Corp. (ADC)

Agree Realty Corporation ist ein börsennotierter Immobilien-Investmenttrust, der sich hauptsächlich mit dem Erwerb und der Entwicklung von Immobilien beschäftigt, die an branchenführende Einzelhandelsmieter vermietet sind. Zum 30. September 2020 besaß und betrieb das Unternehmen ein Portfolio von 1.027 Immobilien in 45 Bundesstaaten mit einer vermietbaren Fläche von rund 21,0 Millionen Quadratfuß. Die Stammaktien des Unternehmens sind an der New Yorker Börse unter dem Symbol „ADC“ notiert.

Last but not least zum Schluss wie üblich ein REIT, Agree Realty.

Dieser nicht ganz so bekannte REIT setzt im Prinzip zu 100% auf Mieter aus dem Einzelhandel, wie zum Beispiel Walmart, Costco, Target oder Walgreens und diese sind auch noch dazu mehrheitlich (ca. 70%) als Investment Grade eingestuft. Ich glaube sogar mal gelesen zu haben, dass es der REIT mit der höchsten Quote an Mietern mit Investment Grade in den ganzen USA ist.

Damit sichert man sich bonitätsstarke Mieter, die auch in Krisenzeiten ihre Miete problemlos zahlen können. Das hatte sich eindrucksvoll während der Corona-Pandemie bestätigt, wo es meines Wissens nach keine nennenswerten Mietausfälle oder Verzögerungen bei der Mietzahlung gab.

Auf der anderen Seite hat Agree Realty dadurch eine nicht ganz so starke Preissetzungmacht in den Mietverhandlungen, wie es zum Beispiel eine STORE Capital bei ihren vielen kleinen Non-Investment-Grade Mietern hat. So fallen die Mietsteigerungen bei Agree Realty um fast 50% niedriger aus, als bei eben genannter STORE Capital.

Wo wir dann wieder bei der typischen Chance-Risiko-Betrachtung wären. Lieber sicher, nachhaltig und dafür langsamer wachsen oder doch schneller mit mehr Risiko? Zum Glück gibt es an der Börse beide Geschmacksrichtungen und Agree Realty wäre die „not so spicy“ Variante.

Insgesamt verdient das Unternehmen ordentlich Geld und steckt Teile davon in die weitere Expansion des Portfolios. Man kauft regelmäßig neue Objekte hinzu, die in das besagte Konzept passen und findet dafür auch in der Regel zeitnah einen Mieter. So wächst man Jahr für Jahr langsam aber stetig. Mir gefällt das.

Last but not least ist Agree Realty auch noch ein Monatszahler (seit 2021), was ja jetzt nicht sooo häufig ist. Gerade für Leute, die ihre Dividenden bereits zum Leben nutzen, mag das auch noch ein kleiner Vorteil sein, dass der Cash Flow jeden Monat reinkommt.

Und ehrlich, wer mag denn bitte keine Monatszahler? 😉

Agree Realty ist ein sogenannter Dividend Challenger* und hat seine Dividende die vergangenen 9 Jahre jedes Jahr erhöht. Über die letzten 5 Jahre wurde die Dividende durchschnittlich um 6,3% und in den letzten 3 Jahren um 6,5% jedes Jahr erhöht.

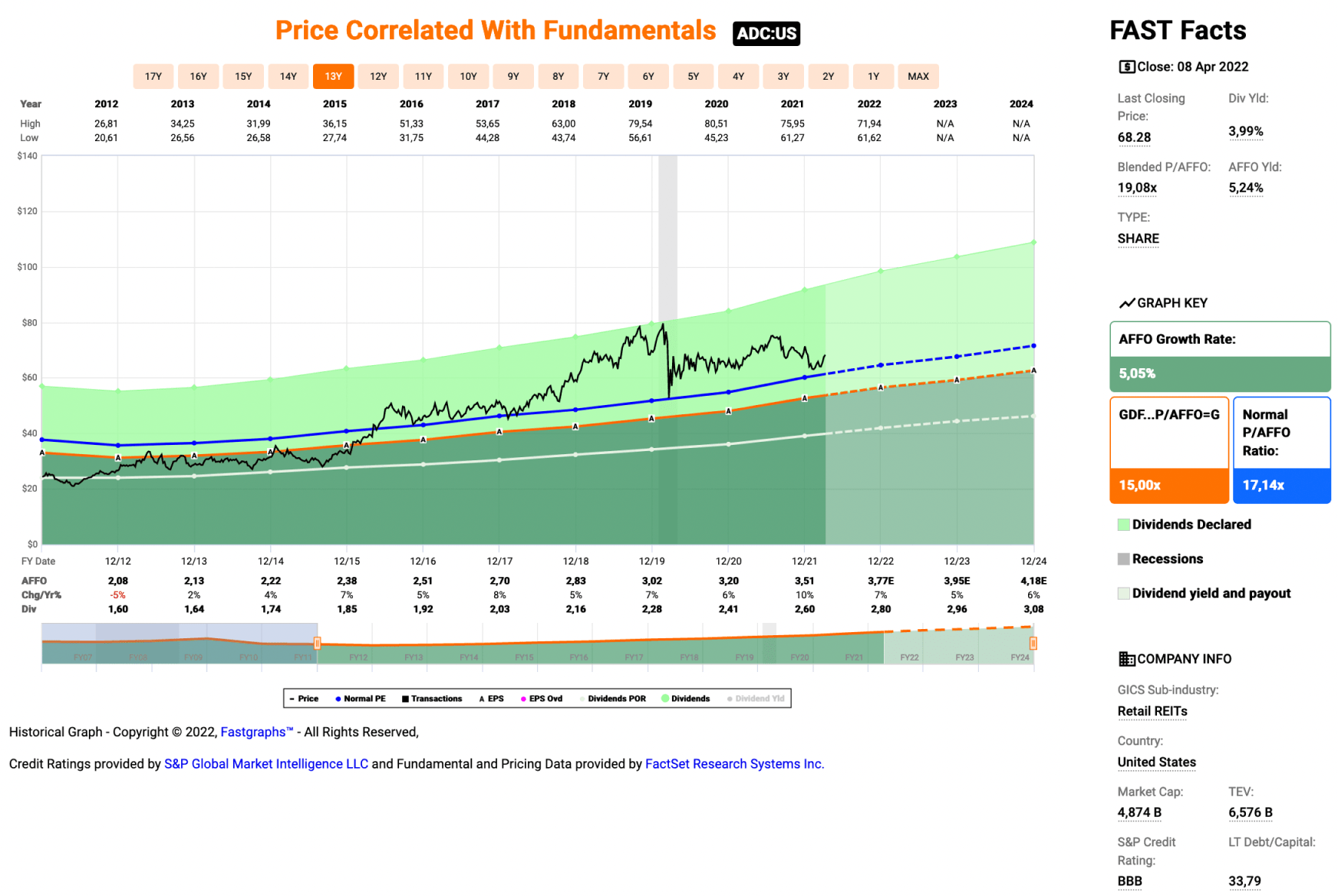

Das bereinigte operative Ergebnis (Adjusted Funds From Operations = AFFO) stieg von 2,08 USD in 2012, auf 3,51 USD in 2021 und für 2022 werden 3,77 USD erwartet.

Das P/AFFO Ratio (ein KGV bzw. P/E Ratio macht bei REITs keinen Sinn) beträgt beim aktuellen Kurs 19,1 und liegt damit über dem Schnitt der letzten Jahre von 17,1.

Die Dividendenrendite (Dividend Yield) beträgt 4,0%.

Die Ausschüttungsquote (Payout Ratio) in 2021 lag bei für einen REIT niedrigen 74,2%.

Ich finde Preise um und unterhalb von 56,- USD bzw. 51,25 EUR interessant und immer, wenn die Dividendenrendite bei 5% oder höher notiert.

Was habt ihr so auf eurer Watchlist im April 2022 ganz oben auf dem Einkaufszettel?

Und schon sind wir wieder am Ende angelangt.

Ich glaube aus den gerade genannten Unternehmen, wäre aktuell AT&T oder Home Depot meine bevorzugte Wahl für einen Kauf.

Was ist euer Favorit von den hier vorgestellten fünf? Und was habt ihr selbst so auf eurer Watchlist ganz oben stehen? Lasst uns in den Kommentaren darüber diskutieren.

Vielleicht entdecke ich oder die Leser ja auch ein paar Schnäppchen und/oder neue Anregungen. 🙂

Und nun viel Spaß beim Informationen sammeln, dem Aufbauen und Weiterentwickeln eurer eigenen Watchlist!

Quellen: Fastgraph.com, Seekingalpha.com & The DRiP Investing Resource Center

*Legende:

Dividend King = Ununterbrochene Dividendenerhöhung von 50 Jahren oder mehr

Dividend Champion = Ununterbrochene Dividendenerhöhungen von 25 bis 49 Jahren

Dividend Contender = Ununterbrochene Dividendenerhöhungen von 10 bis 24 Jahren

Dividend Challenger = Ununterbrochene Dividendenerhöhungen von 5 bis 9 Jahren

USD/EUR-Umrechnungskurs: 1,09

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Moin Ingo!

Wie immer ne nette Liste!

AT&T hab ich immer noch im Depot, neuerdings auch die Warner shares….

Qualcomm habe ich ebenfalls und würde liebend gern aufstocken, finde sie aber immer noch ein wenig zu teuer…

HomeDepot finde ich sehr interessant, vielleicht in der Zukunft mal 😉

REIT technisch bin ich eigentlich gut ausgestattet, dabei soll es erstmal bleiben.

Wie sieht es bei dir aus? Wirst du in eines dieser Unternehmen einsteigen?

Liebe Grüße aus Hoi An!

Fax

Hi Fax!

Danke fürs Vorbeischauen.

Also Qualcomm hätte ich schon gern im Depot, aber auch ich finde sie noch einen Tick zu teuer. Muss ich mich mal wieder in Geduld üben.

Hoi An ist total hübsch, aber auch sehr touristisch. Hat mir trotzdem insgesamt sehr gut dort gefallen und ich möchte unbedingt nochmal zurück für etwas länger als nur 2-3 Tage.

Reist du nach Norden oder Süden von hier? Hue ist ja nicht so weit weg und ich weiß nicht so recht warum, aber dort hat es mir auch ganz besonders gut gefallen. Das Essen, die Leute, einfach alles. Und die Verbotene Stadt ist auf jeden Fall sehenswert. Aber unbedingt den Zug nehmen von Da Nang nach Hue, die Fahrt ist einmalig!

Grüße aus Zamosc in Polen.

CU Ingo.

Moin Ingo!

Es geht morgen nach Hü, ja mit dem Zug 😉

Von da aus weiter über Ninh Bin nach Hanoi und Halong. So wie bei euch damals. Anschliessend über Kambodscha wieder nach Thailand. Danach mal sehen, Malaysia, Singapur und über Dubai zurück nach Europa denk ich mal.

bye Fax

Hi Fax!

Klingt spannend. 🙂

In Ninh Binh unbedingt die längste Bootstour in Trang An machen. Es war magisch, sobald man die anderen Boote hinter sich gelassen hat und nur noch der Natur lauschte.

Wenn man mehrere Tage hat, dann kann man auch gern bei Tam Coc noch eine Tour auf dem Ngo Dong machen. War auch toll. Tagsüber unten auf dem Fluss und abends vom Ma Yen (Laying Dragon Mountain) oben runterschauen auf das Tal. Geil!

Viel Spaß!

CU Ingo.

Hallo Ingo

Was für ein Zufall. Home Depot habe ich auch schon sehr lange auf der Watchlist, und bin jetzt kürzlich bei knapp unter 280€ mit einer ersten Position eingestiegen, der deutliche Rücksetzer war doch zu verlockend. Natürlich wächst Home Depot jetzt erstmal langsamer, aber für mich aktuell absolut kaufbar!

Starbucks ist für mich kein Kauf aktuell. AT&T beobachte ich mal , wie die sich entwickeln jetzt nach der Abspaltung!Könnte mir da einen Einstieg wie du auch schreibst bei Div. um die 6% vorstellen!

Frohe Ostern

Hi Claudio!

Danke fürs Vorbeischauen.

Noch zögere ich bei Home Depot. Kann gern noch ein wenig zurückggehen. 😉

Bei AT&T weiß ich nicht, ob wir die 6% Dividendenrendite bald wiedersehen. Wenn die Bilanz gesäubert ist und die Wachstumsideen umgesetzt werden, dann erwarte ich eher Bewertungen in einem Rahmen, wo wir wohl von 4-5% Dividendenrendite reden, aber dann mit höheren Steigerungen als nur 1-2%. Nicht riesige, aber 4-5% sollten drin sein.

Wir werden sehen. Es bleibt wie immer spannend.

CU Ingo.

Also Stand heute fehlt ja gar nicht viel auf die 6%! Aktuell sind wir bei 5,7%. Ich denke mal da kann man durchaus eine erste Position eingehen, was ich auch tun werde. Danke für deinen Blog!

Hi Claudio!

Kann man, klar. Willkommen im Club. 🙂

CU Ingo.

Bin einfach in AT&T dringeblieben, so brauch ich nicht erst einsteigen.-) Die Warner Bros. hab ich am Donnerstag früh noch zu 24,15

verkauft. Sie zahlen keine Dividende und das ist bei mir Voraussetzung. Damit kann ich woanders neu einsteigen. Aufstocken bei AT&T zur Zeit keine Option da es schon eine größere Position ist. Die meisten Analysten sehen AT&T über 20 USD, also einfach liegenlassen.

Stelle fest, das Du überhaupt nicht in der Agrarbranche drin bist. Ich bin bei Archer Daniels und Hormel Foods dabei und überlege,

in Bunge Ltd oder J.M.Smuckers einzusteigen. Wenn man sich diese Charts ansieht, ist da ein starkes Momentum, was sich ganz klar aus dem aktuellen Tagesgeschehen heraus ergibt und was leider aus meiner Sicht angesichts der Inflation, ohne hierauf näher einzugehen,

ein länger anhaltendes Problem bleiben wird.

ebenfalls frohe Ostern.

Hi Thomas!

Danke fürs Vorbeischauen.

Bzgl. AT&T glaube ich auch, dass wir Kurse unter 20 USD lange nicht mehr sehen werden, wenn der Markt nicht als ganzes abtaucht. Bleibt auf jeden Fall spannend.

Bzgl. Agrar, ich mag Rohstoffe nicht so recht und das zählt für mich irgendwie dazu. Aber eine ADM beobachte ich schon länger und hab es irgendwie verpasst da einzusteigen. Jetzt muss ich mich hier erstmal in Geduld üben.

CU Ingo.

Guten Morgen Ingo,

super Watchlist die Du da zusammengestellt hast.

AT&T hatte ich am Montag vor dem Aktiensplit und eine Woche später für 17,17 EURO zurück gekauft und habe meine Position auf 500 Stück erhöht.

Anstatt Home Depot habe ich Lowe’s im Sparplan laufen, auch hier hat sich die Bewertung analog Home Depot entwickelt, ich sehe dies als langfristige Investition.

SBUX habe ich bei meiner Tochter im Depot und für Sie als Sparplan laufen, ich finde den Strategiewechsel Richtung Wachstum okay, natürlich wäre ein ARP für den Kurs und eps besser.

Ein friedliches Osterfest

Jörg

Bei AT&T habe ich vor dem Aktiensplit verkauft und werde die Position auch weiter ausbauen.

Sehe das für Lowe’s und SBUX ähnlich.

Habe noch eine Position Vodafone, die würde ich bei erreichen des Einstandskurs verkaufen und meine Position Freenet, Deutsche Telekom oder AT&T mit dem frei gewordenen Cash ausbauen

Hi Jörg!

Danke fürs Vorbeischauen.

So hab ich es mit AT&T auch gemacht, nur kleiner mit 120 Stück. Mein EK ist 17,12 EUR. 😉

Lowe’s hab ich mit Home Depot eigentlich immer zusammen im Blick. Vielleicht nehm ich sie nächsten Monat mal wieder in den Watchlist-Artikel auf.

Was war dein Argument für Lowe’s und gegen Home Depot?

Ich wünsche ebenfalls ein friedvolles Osterfest!

CU Ingo.

Guten Abend Ingo,

Home Depot war und ist in aller Munde und war zum Zeitpunkt zum Beginn meines Sparplanes auch sportlicher bewertet, aus diesem Grund habe ich mich für den zweitplatzierten Lowe’s entschieden.

Beste Grüße

Jörg

Hi Jörg,

macht Sinn. 🙂

Danke für die Rückmeldung.

CU Ingo.

Hallo Ingo,

nette Liste. AT&T habe ich vor einiger Zeit rausgeworfen. Ist auch trotz der 5.x% Rendite erst einmal kein Kandidat für mich. Mit dem Wert mag ich mich in Zukunft genauso wenig befassen wie mit IBM. Ich hatte die Aktie über 10 Jahre und in meiner Erfolgsrangliste ist die weit abgeschlagen unten, trotz der Dividenden.

Dann wird es aber interessanter für mich. Starbucks besitze ich schon lange und wie Du richtig schreibst, waren die viel zu teuer. Sie haben einiges an Überbewertung abgebaut. Ich bin mir aber noch nicht sicher, ob das wirklich ein guter Einstiegspunkt ist. Die momentane Krise wird das Wachstum rupfen und so ganz günstig sind sie noch nicht. Hätten wir nicht den ganzen Zirkus in der Welt, könnte ich es mir tatsächlich überlegen. Ich warte noch ab und vielleicht stocke ich dieses Jahr ein bisschen auf.

Qualcomm besitze ich länger und ich hatte damals wirklich stark darüber nachgedacht, sie bei 50$ wieder zu verkaufen. Da waren noch die Probleme mit Apple und alles etwas ungewiss. Momentan ist sie in einem interessanten Bereich und ich finde, man kann einsteigen. Das jeder jetzt anfängt, die Chips selber zu designen wollen sicher so manche. Aber wenn ich sehe, wie das bei Intel läuft, wird das bei manchen eher beim wollen bleiben. Bei aller Liebe. Nein, da mache ich mir weniger Sorgen. Apple oder Google produzieren viele Chips, kaufen aber nach wie vor massenweise andere Chips auf dem Weltmarkt ein. Und die Technologien werden nicht einfacher zu entwickeln. Qualcomm ist interessant und meiner Meinung dein bester Kandidat auf der Liste.

Home Depot ist eine gute Firma. Der Kurs hat sich jetzt etwas eingekriegt und der Corona-Bonus ist ziemlich abgebaut. Wenn man sie langfristig kaufen möchte, ist sie zwar nicht billig, aber durch zukünftiges Wachstum des Unternehmens wird es mit der Zeit kompensiert. Besonders viele Amerikaner mögen diese Aktie. Und der stete Aufwärtstrend ist vorbildlich.

Agree Reality kannte ich noch nicht. OK, mir sind monatliche Dividenden nicht mehr so wichtig, aber wenn man darauf schaut, ist sie sicher einen Blick wert. Was mir an dem Unternehmen gefällt ist die stete Steigerung der Dividende. Wobei sie bis Ende 2020 noch vierteljährlich gezahlt haben. Die Dividendenrendite ist mir aber für einen REIT nicht hoch genug. Da ich schon einige REITs im Depot habe, brauche ich immer Zeit, um etwas neues aufzunehmen. Ich muss aber feststellen, dass meine Gesamtquote seit Corona von 20% auf knapp 15% gefallen ist. Das liegt nicht daran, dass ich viel verkauft habe oder nichts mehr zugekauft hätte. Die anderen Werte haben sich nur wesentlich besser entwickelt. Von daher werde ich wohl bei dem 15% Anteil bleiben.

Grüße Oliver

Hi Oliver!

Danke fürs Vorbeischauen und dein ausführliches Feedback.

Dem kann ich so grundsätzlich zustimmen, auch wenn ich bei IBM & AT&T weiter an Bord bleibe. Sind kleine Positionen. Passt schon.

Für einen Zukauf schwanke ich bei den 5 Kandidaten eigentlich aktuell nur noch zwischen Qualcomm und Home Depot. Einen Tick weiter runter und ich könnte echt schwach werden. Im Zweifel kauf ich beide. 😀

Und dazu aktuell wieder im Fokus noch der Finanzsektor. BlackRock und T. Rowe Price Group sehen lecker aus und auch JPM wird immer interessanter. Ich mag Banken zwar nicht so, aber wenn ich eine US Bank kaufen würde, dann wahrscheinlich am ehesten JPM.

CU Ingo.