Weiter geht es heute mit dem Kauf meiner ersten Position in Essential Utilities. Der Versorgersektor ist im Depot noch unterrepräsentiert und so ein Wert passt da gut rein. Das ist Kauf Nummer 3 nach Essential Properties und The Hershey Company, um das Geld aus dem Verkauf meiner Apple-Aktien wieder ins Depot zu reinvestieren.

Insgesamt habe ich Käufe in Essential Properties, Essential Utilities, Hershey und Agree Realty getätigt. Alle Informationen zum Kauf von Essential Utilities gibt es jetzt hier in diesem Artikel.

Viel Spaß beim Lesen! 🙂

Inhaltsverzeichnis

An der Börse wird immer das gleiche Theater gespielt,

nur mit verschiedenen Darstellern.

Mein Teilverkauf von Apple Inc. (AAPL)

Anmerkung: Der folgende Abschnitt findet sich in dieser Form auch in den 3 anderen Artikeln „Kauf von Essential Properties Realty Trust Inc.„, „Kauf von The Hershey Company“ und „Kauf von Agree Realty Corp.“ wieder, da diese Käufe ebenfalls mit dem Erlös aus dem Verkauf meiner Apple-Aktien finanziert wurden.

Bevor ich über den Kauf von Essential Utilities berichte, möchte ich kurz auf einen kleinen Teilverkauf meiner Apple-Aktien eingehen, den ich nun endlich vollzogen habe. Ich hatte schon länger mit dem Gedanken gespielt, da mir die Bewertung mit einem KGV von über 35 angesichts des Mini-Wachstums von Apple absurd hoch erschien. Außerdem war die Position mittlerweile auf 20% Depotanteil angewachsen, was mir für eine Einzelposition etwas zu viel war.

Dazu muss ich sagen, dass ich 180 Stk. Apple besitze und nur einen Teil davon verkaufen möchte. Zunächst werden es 22,5% der Position sein. Sollte der Kurs aber in den nächsten Wochen weiter steigen und die Bewertung noch absurder werden, kann ich mir auch vorstellen, noch einmal nachzulegen und weitere Aktien zu verkaufen.

Der Anteil wird aber wohl maximal 50% betragen, da ich auf jeden Fall ein paar Apple-Aktien behalten möchte und bei aktuell 180 Stk. immer noch 90 Stk. im Depot bleiben würden.

Also bitte keine Beschwerden in den Kommentaren, dass ich Apple verkauft habe. Ich habe noch genug davon. 😉

Mein Verkauf ist ausschließlich von der Überlegung getrieben, dass ich Apple derzeit für überbewertet halte und den Verkaufserlös sehr gut in dividendenstärkere Titel umschichten kann, um meinen Cash Flow zu stärken. Ich halte Apple weiterhin für eine tolle Firma.

Ein Gedanke ist dabei aber auch, dass ich im Moment kein zusätzliches Geld zur Verfügung habe, um es in mein Depot zu investieren und um damit andere Positionen aufzustocken oder neue aufzubauen. Wer wie gewohnt jeden Monat Geld übrig hat, um zu investieren, braucht sich solche Gedanken vielleicht nicht zu machen. Der behält lieber alle seine Positionen und nutzt das frische Kapital, um neue Positionen zuzukaufen oder bestehende aufzustocken.

Je nach persönlicher Situation ändert sich die Vorgehensweise ein wenig. Das ist völlig in Ordnung.

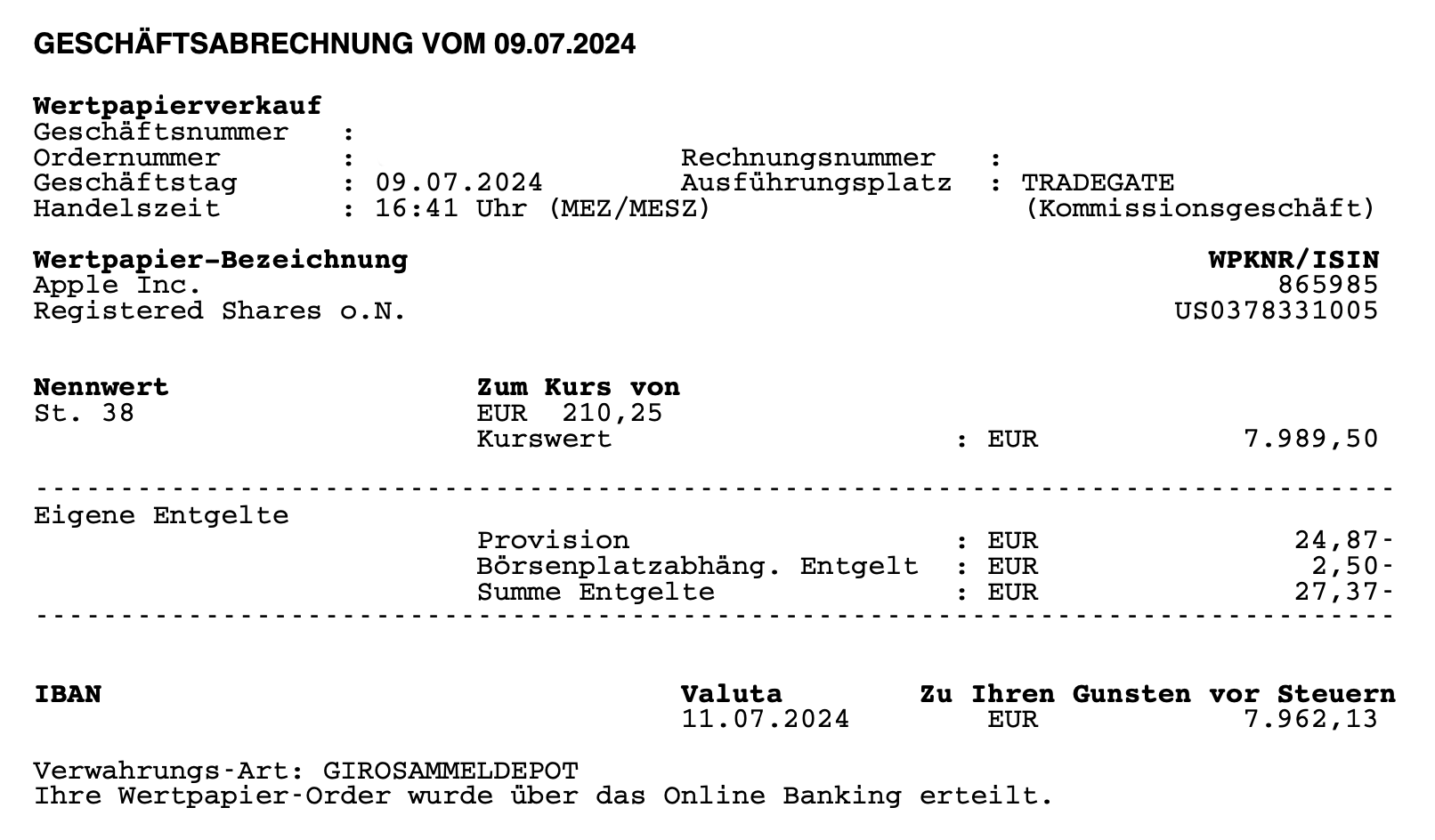

Am 09.07.2024 verkaufte ich 38 Stk. Apple zu je 210,25 EUR

In Summe ergibt dies abzgl. Gebühren 7.962,13 EUR.

Insgesamt habe ich mit meiner Position in Apple einen Gewinn von 6.953,80 EUR (EK 1.008,33 EUR minus VK 7.962,13 EUR) erzielt. Zu diesem Gewinn gesellen sich noch während der Haltedauer gezahlte Dividenden in Höhe von 184,41 EUR.

Somit ist die Gesamtbilanz mit 7.138,21 EUR überaus erfreulich und wohl eine der besten Investitionen, die ich je getätigt habe. Die Haltedauer betrug ca. 9 Jahre (Kauf 04.08.2015) und es ergibt sich eine Gesamtrendite über diese ca. 9 Jahre von +607,9%.

Da kann man wahrlich nicht meckern, oder? 😉

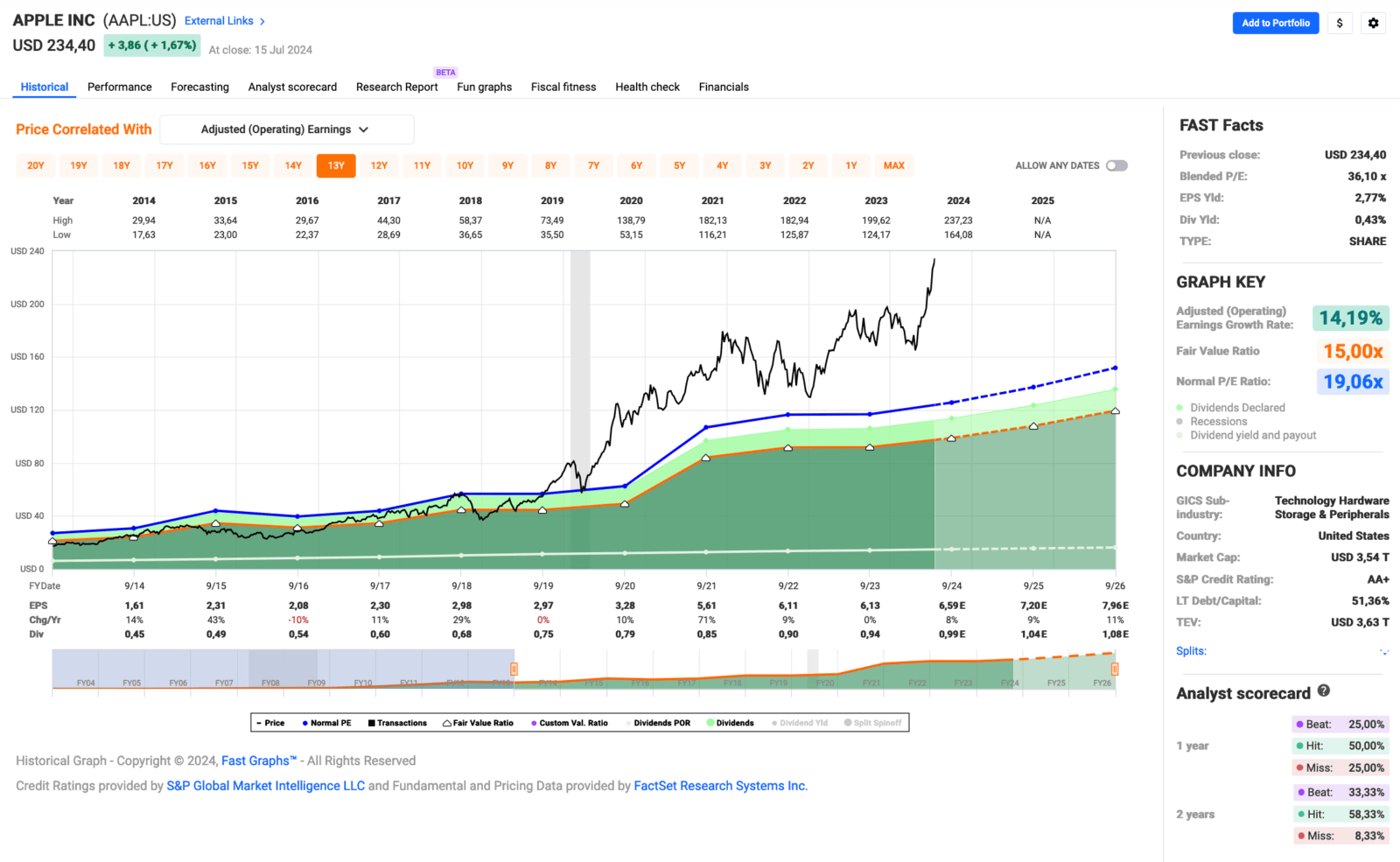

Hier noch das aktuelle Fastgraphs von Apple zum Abschluss:

Mein Kauf von Essential Utilities Inc. (WTRG)

Essential Utilities war früher (vor 2020) unter dem Namen Aqua America bekannt, änderte seinen Namen jedoch in das stimmigere Essential Utilities, als das Unternehmen neben Wasser (macht ca. 56% der Umsätze aus) auch vermehrt Erdgas (macht mittlerweile 42% der Umsätze aus) anbot, mit dem es Kunden in seinem Einzugsgebiet beliefern kann, wenn diese es wünschen.

Ich denke, das ist eine sehr gute Kombination für einen Versorger, dann ist man nicht nur von einer Ressource abhängig. Ganz nach dem Motto: Auf 2 Beinen steht man besser.

Wenn der Brunnen ausgetrocknet ist,

erkennen wir den Wert des Wasser.

Essential Utilities ist der zweitgrößte Anbieter von Frischwasser- und Abwasserdienstleistungen in den USA und versorgt etwa 5,5 Mio. Menschen in 9 Bundesstaaten mit dem Fokus auf Pennsylvania.

Das Unternehmen zeichnet sich durch ein sehr konstantes Umsatz- und Gewinnwachstum aus. Dieses ist zwar nur einstellig, dafür aber sehr konstant und mit (zumindest leicht) zunehmender Dynamik. Im Durchschnitt der letzten 10 Jahre sprechen wir immerhin von +5,2% beim Gewinn pro Aktie, der sich auf knapp über +6% erhöht, wenn man die letzten 3 Jahre separat betrachtet.

Die Prognosen gehen davon aus, dass sich die Dynamik in dieser Form auch in den nächsten 2-3 Jahren fortsetzen wird, was sehr erfreulich wäre. Ein Versorger, der so wächst und derart stabile Erträge vorweisen kann, ist wahrscheinlich auch ein beruhigender Faktor in jedem Depot.

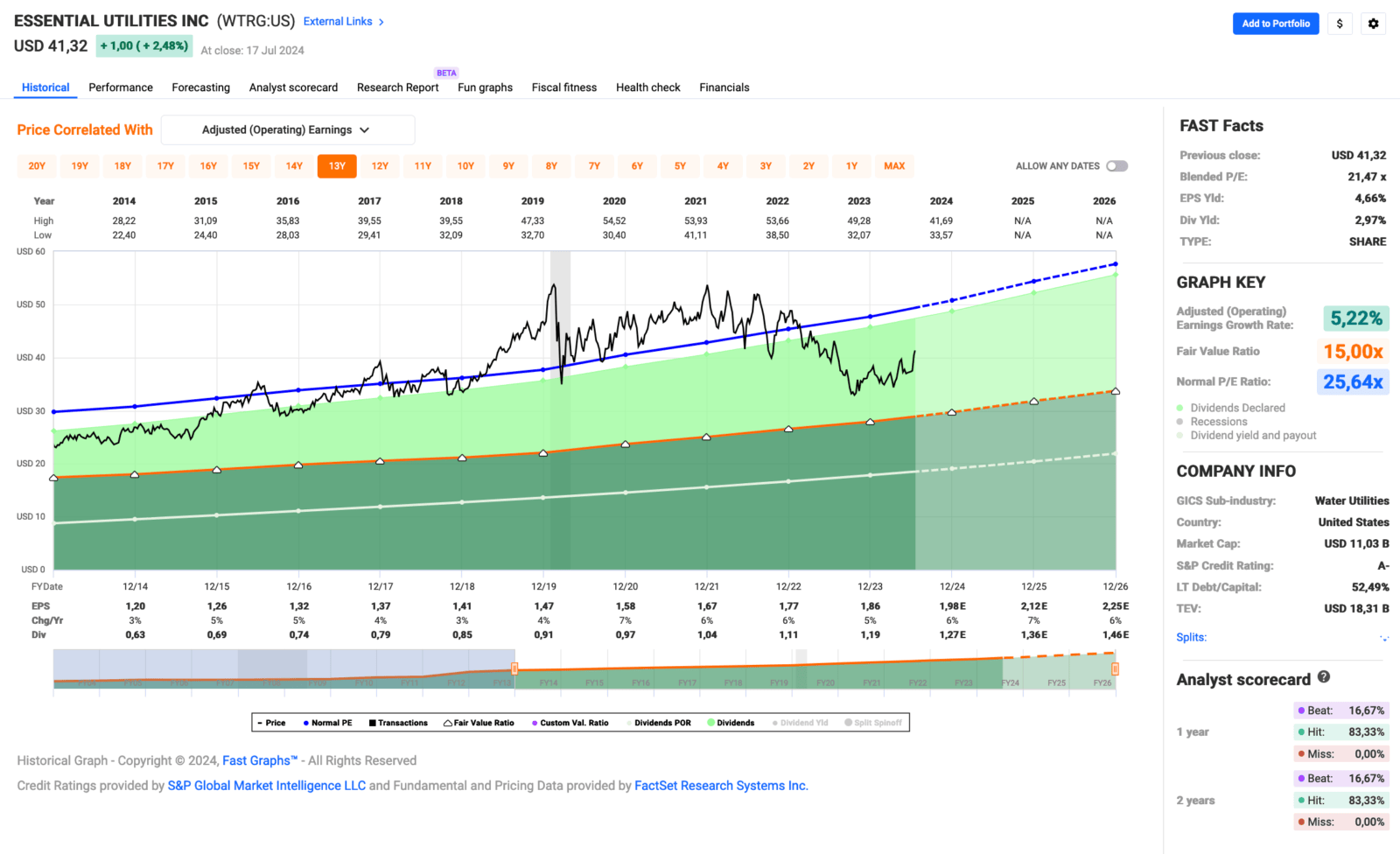

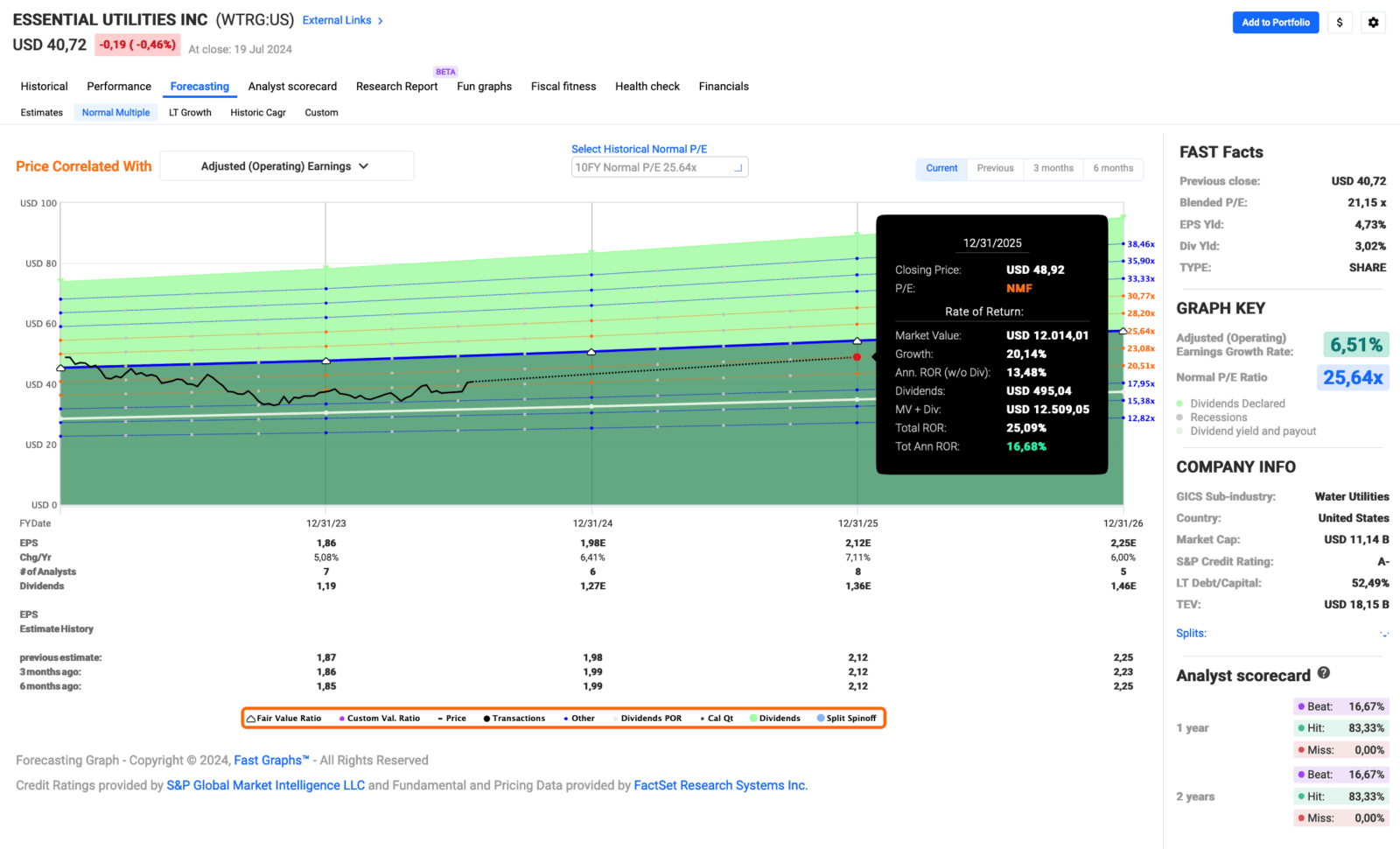

Das aktuelle Fastgraphs für Essential Utilities sieht wie folgt aus:

Ein wichtiger Teil der Wachstumsstrategie von Essential Utilities besteht darin, kleine lokale Versorger zu übernehmen und deren Geschäft und Kundenstamm in das eigene Geschäft zu integrieren.

Der Markt in den USA ist extrem fragmentiert und kleinteilig. Es gibt Tausende von Versorgern mit oft nicht mehr als einigen Tausend Kunden im Einzugsgebiet. Schon seit längerem findet eine Art Konsolidierung statt, bei der größere Versorger wie z.B. Essential Utilities Jahr für Jahr eine Handvoll dieser kleinen Versorger aufkaufen und integrieren.

Angesichts der Größe des US-Binnenmarktes wird sich die Konsolidierung in dieser Form noch viele Jahre fortsetzen. Es gibt genügend potentielle Kandidaten für zukünftige Übernahmen durch Essential Utilities.

Natürlich müssen solche Übernahmen auch irgendwie bezahlt werden, aber die Bilanz des Unternehmens ist in guter Verfassung. Die Verschuldung hält sich in Grenzen, und Refinanzierungen sind nicht zuletzt dank des Credit Ratings von A- relativ problemlos möglich.

Außerdem war die Verschuldung in der Vergangenheit schon deutlich höher, und das Management hat gezeigt, dass es das im Griff hat und die richtigen Maßnahmen ergreifen kann, sollte es notwendig sein. Von daher mache ich mir keine großen Sorgen.

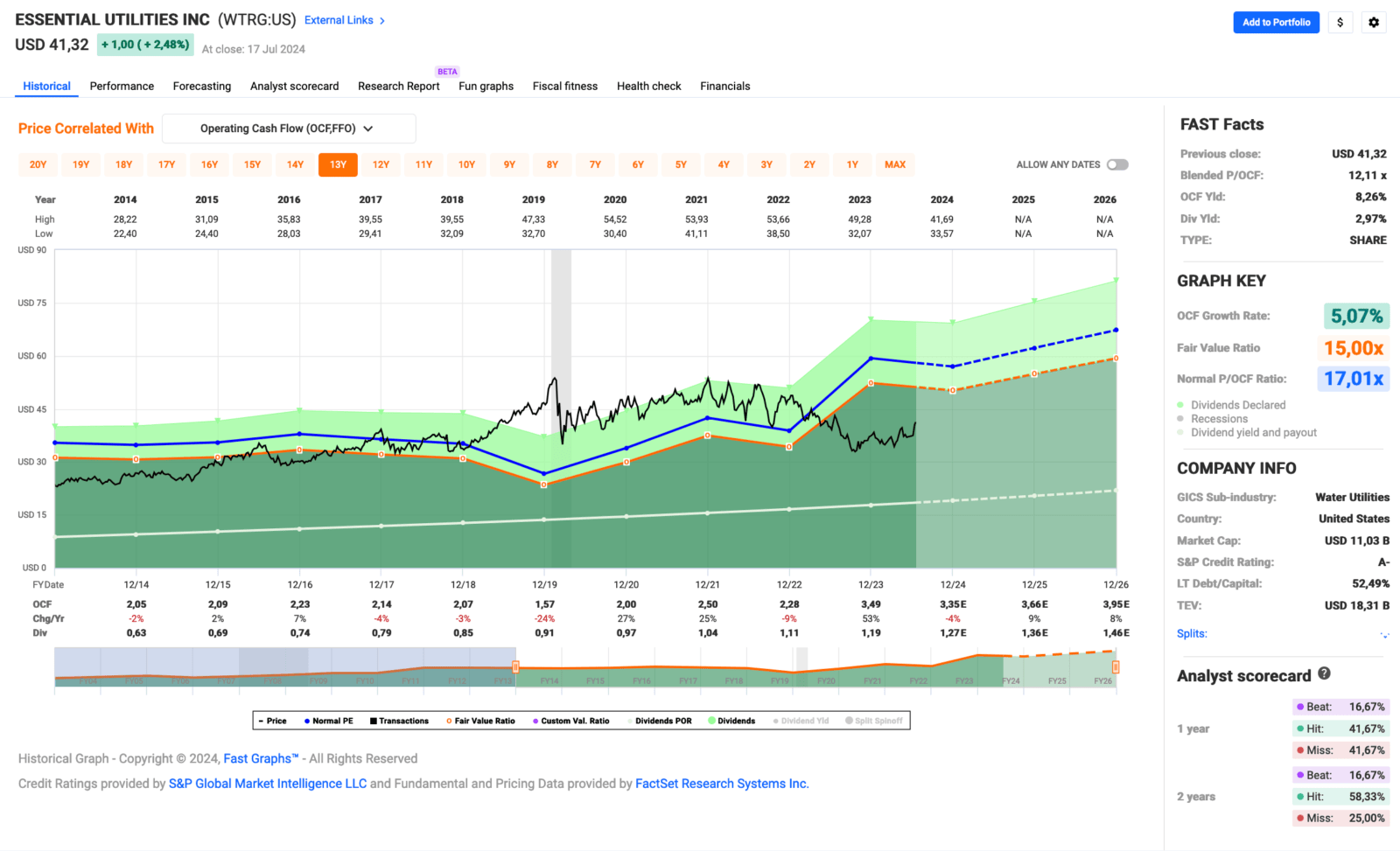

Die Übersicht für den operativen Cash Flow für Essential Utilities:

Ein Blick auf den operativen Cash Flow zeigt, dass das Geschäft von Essential Utilities ordentlich Geld in die Kasse spült. Die Dividende ist mehr als gedeckt, und es gibt genügend Spielraum für Investitionen oder zur Finanzierung der erwähnten Übernahmen.

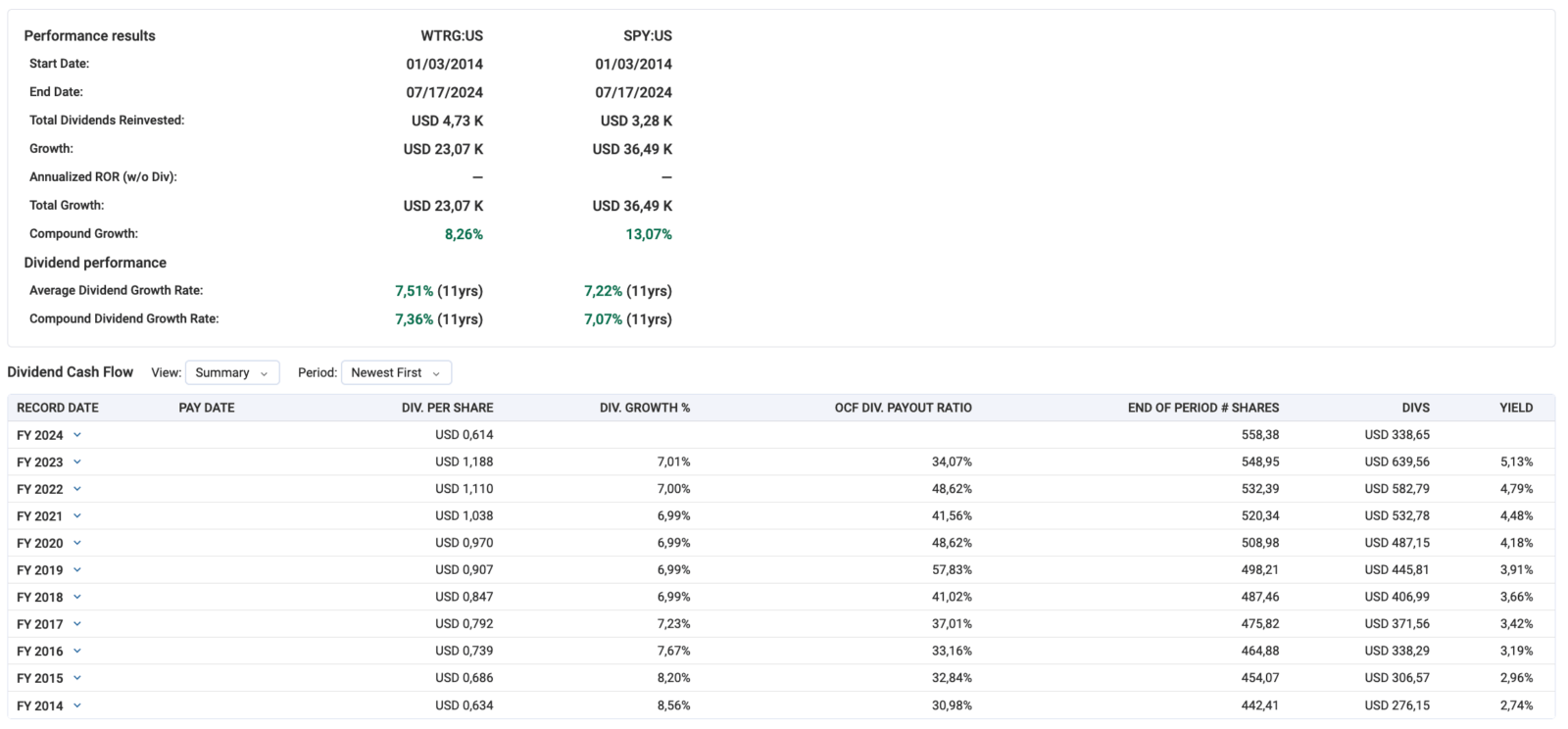

Apropos Dividende: Essential Utilities ist ein waschechter Dividenden-Aristokrat. Das Unternehmen hat bereits 33 Jahre in Folge die Dividende erhöht und tut dies mit ca. +7% p.a. über die letzten 10 Jahre gerechnet. Bei einer Einstiegsdividendenrendite von knapp 3% finde ich das alles sehr attraktiv und habe auch deshalb gerne zugegriffen.

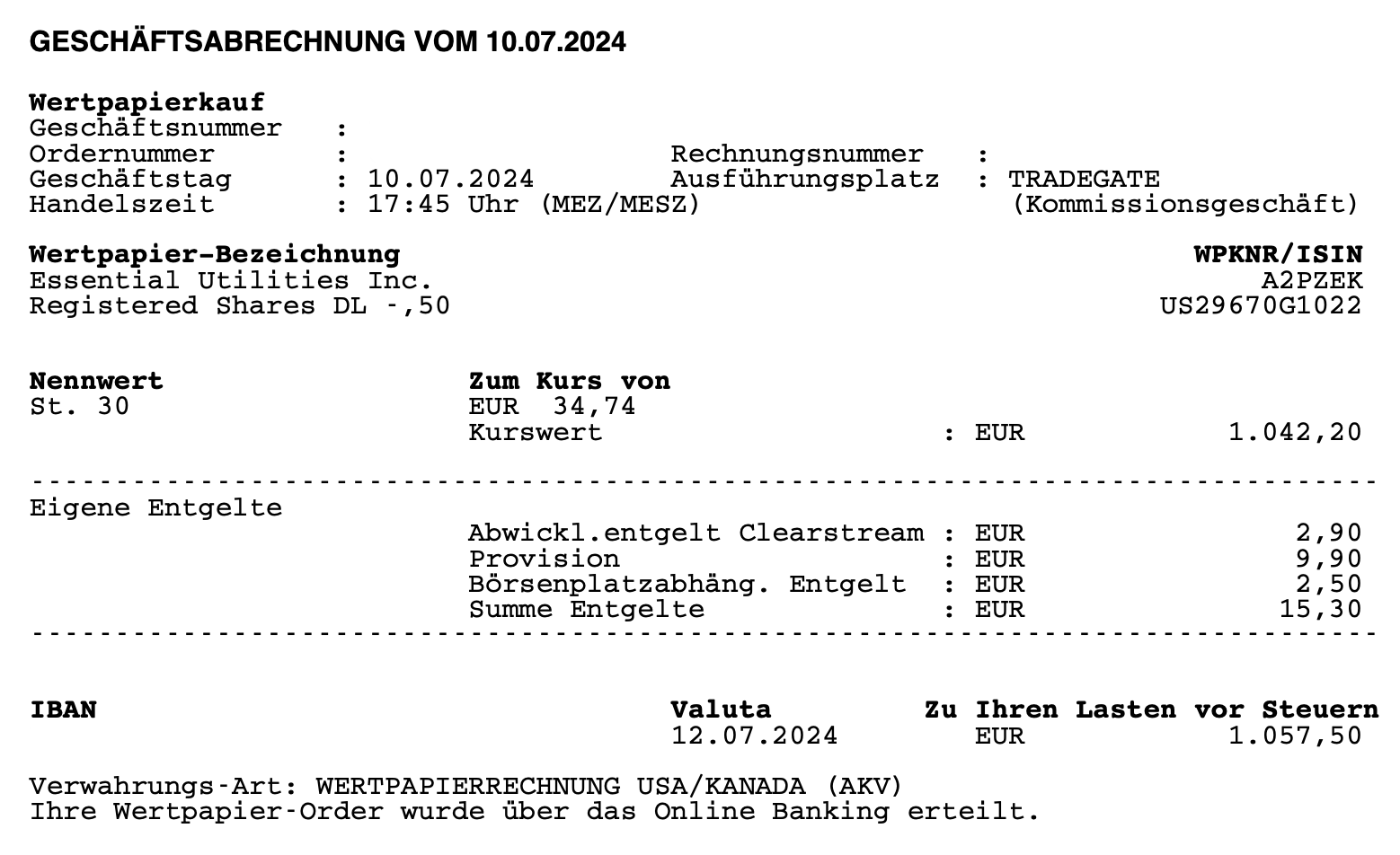

Am 10.07.2024 kaufte ich 30 Stk. Essential Utilities zu je 34,74 EUR

Der Gesamtbetrag nach Abzug der Gebühren belief sich auf 1.057,50 EUR.

Dieser Kauf von Essential Utilities ist eine neue Position für mein Dividendenaktiendepot. Die Gesamtanzahl der Positionen erhöht sich damit auf 45.

Das Unternehmen erhöhte seine Dividende zuletzt für den September 2023 um +7,0% und zahlt seitdem eine Dividende von 0,3071 USD/Quartal.

Das Dividendenwachstum (Dividend Growth) über die letzten 10 Jahre beträgt in Summe +102,0%. Wurden 2014 noch 0,152 USD/Quartal ausgeschüttet, sind es 2024 bereits besagte 0,3071 USD/Quartal. Wirklich sehr gut!

Die erwartete Dividende für die nächsten 12 Monate beläuft sich somit auf insgesamt 36,85 USD bzw. 33,81 EUR (bei einem EUR/USD-Kurs von 1,09), die ich von Essential Utilities für meine 30 Aktien erhalten werde.

Die Dividendenrendite (Yield) lag zum Kaufzeitpunkt bei 3,1% und die Ausschüttungsquote (Payout Ratio) im Jahr 2023 bei sehr niedrigen 34,1%.

Ich finde Ausschüttungsquoten zwischen 40% und 60% perfekt. Unter 40% bedeutet in der Regel, dass die Dividende an sich zu niedrig ist, aber über 60% können die Wachstumsmöglichkeiten des Unternehmens je nach Geschäftsmodell eingeschränkt werden.

Essential Utilities liegt hier mit 34,1% sogar noch unter den 40% des Korridors von 40% bis 60%. Es könnte also gerne etwas mehr sein, aber es stimmt natürlich zuversichtlich, dass die Dividendensteigerungen auch in Zukunft ordentlich ausfallen werden.

Seit nunmehr 33 Jahren (!) erhöht das Unternehmen ununterbrochen seine Dividende und gehört damit zur Gruppe der so genannten Dividenden Champions bzw. Dividenden Aristokraten. In den letzten 10 Jahren betrug die durchschnittliche Steigerung +7,4% pro Jahr, in den letzten 3 Jahren +7,0% pro Jahr.

Der Ausblick für Essential Utilities:

Das aktuelle P/E Ratio (KGV) liegt bei guten 21,2 und damit über dem von Fastgraphs als Referenz verwendeten KGV von 15. Es liegt aber unter dem eigenen historischen KGV (über 10 Jahre) von 25,6.

Gemeinhin spricht man in einem solchen Fall von einer Unterbewertung. Wenn sich alle fundamentalen Kennzahlen weiterhin positiv entwickeln, wäre dies in der Regel eine gute Kaufgelegenheit.

Unter der Annahme eines jährlichen Gewinnwachstums von +6,5% (Analysten prognostizieren genau diese +6,5% und lagen in der Vergangenheit zu 83% richtig) und einer leichten Absenkung des KGVs bis 2025 auf einen konservativen Wert von 20,5 ergibt sich eine mögliche Gesamtrendite von +11,7% bzw. +7,9% pro Jahr. Das wäre schon ganz okay.

Sollte das KGV hingegen auf seinen historischen Mittelwert von 25,6 (über 10 Jahre) zurückkehren (Stichwort: Mean-Reversion-Effekt) wären es dagegen +38,4% bzw. +25,1% pro Jahr. Das wäre fantastisch.

Wahrscheinlich liegt die Wahrheit am Ende wie immer irgendwo dazwischen. Bei einem angenommen KGV von 23,1 in 2025 wären es dann zum Beispiel +25,1% bzw. +16,7% pro Jahr. Das wäre so ein typisches „dazwischen“ Szenario und auch das klingt schon ziemlich gut, oder?

Und sonst so?

Neben The Hershey Company ist Essential Utilities der zweite Neuzugang im Depot, in das mein Geld aus dem Verkauf der Apple-Aktien geflossen ist. Ein weiterer Neuzugang steht noch aus, aber dazu mehr im nächsten Artikel.

Wie immer bin ich mit meinem Kauf erst einmal zufrieden. Jetzt kann ich in Ruhe die Lage weiter sondieren und schauen, ob ich bei günstigen Kursen eventuell noch einmal bei Essential Utilities nachlege oder lieber andere Werte von der Watchlist in die engere Auswahl nehme. Wir werden sehen.

Am Ende würde mich wie immer interessieren, ob du in diesem Monat oder gerade in dieser Woche auch Zukäufe getätigt hast oder ob vielleicht noch andere heiße Kandidaten ganz oben auf deiner Watchlist stehen?

Diskutieren wir wie immer in den Kommentaren. 😉

Tipp: Du möchtest über alle Käufe sofort informiert werden, noch bevor der Artikel auf dem Blog erscheint? Dann folge mir auf Twitter/X, dort poste ich alle Käufe & Verkäufe noch am selben Tag oder zumindest sehr zeitnah!

Danke fürs Lesen und wenn dir der Artikel gefallen hat, hinterlasse mir einen Kommentar und teile ihn mit deinen Freunden auf Social Media oder in deinem Lieblingsforum. Das würde mir sehr viel bedeuten. Vielen Dank!

Hi Ingo,

schön zu lesen, dass du jetzt deine Apple-Position ein wenig zurecht stutzt und dadurch auch dein Einkommen steigerst.

Mal eine grundsätzliche Frage: Was sind die Gründe, warum die in Versorger oder Basiskonsum (Hershey und jetzt Essential Utitilies) investierst? Beide Sektoren haben meinem Empfinden nach recht hohe Bewertungen bei stabilen aber eher geringen Wachstumsraten. Möchtest du die Sektoren einfach mit drin haben oder das Depot schwankungsärmer machen? Vom Gefühl her sind in anderen Sektoren die Kennzahlen besser, bspw. bei Versicherungen und Immobilien. Warum also nicht bei einer Allianz, Simon Property Group (SPG), WPC oder VICI Positionen aufbauen?

Viele Grüße

Stefan

Hi Stefan!

Danke fürs Vorbeischauen.

Der Hauptgrund ist schon die Diversifikation. Beide, Basiskonsum und vor allem Versorger, sind noch relativ wenig im Depot vertreten, deswegen schaue ich da im Moment verstärkt hin.

Diese Branchen können auch gerne von der Portfolioallokation her klein bleiben, nicht zuletzt wegen der von dir genannten eher geringen Wachstumsraten. Aber ganz ohne fühlt es sich halt nicht richtig an.

Die hohe Bewertung dieser Sektoren spielt bei meiner Auswahl hingegen keine Rolle, da ich mir immer noch Werte herauspicken kann, die eben nicht so hoch bewertet sind, siehe Hershey als gutes Beispiel aktuell.

Last but not least bleibt auch nach dieser Umschichtung der Sektor Informationstechnologie mit 39% Depotanteil mehr als 3x so groß wie der zweitgrößte Sektor im Depot, nämlich REITs mit 12%.

Das Depot wird also auch in Zukunft von Apple, Microsoft, Broadcom etc. getragen. 😉

Grüße aus Dessau.

CU Ingo.